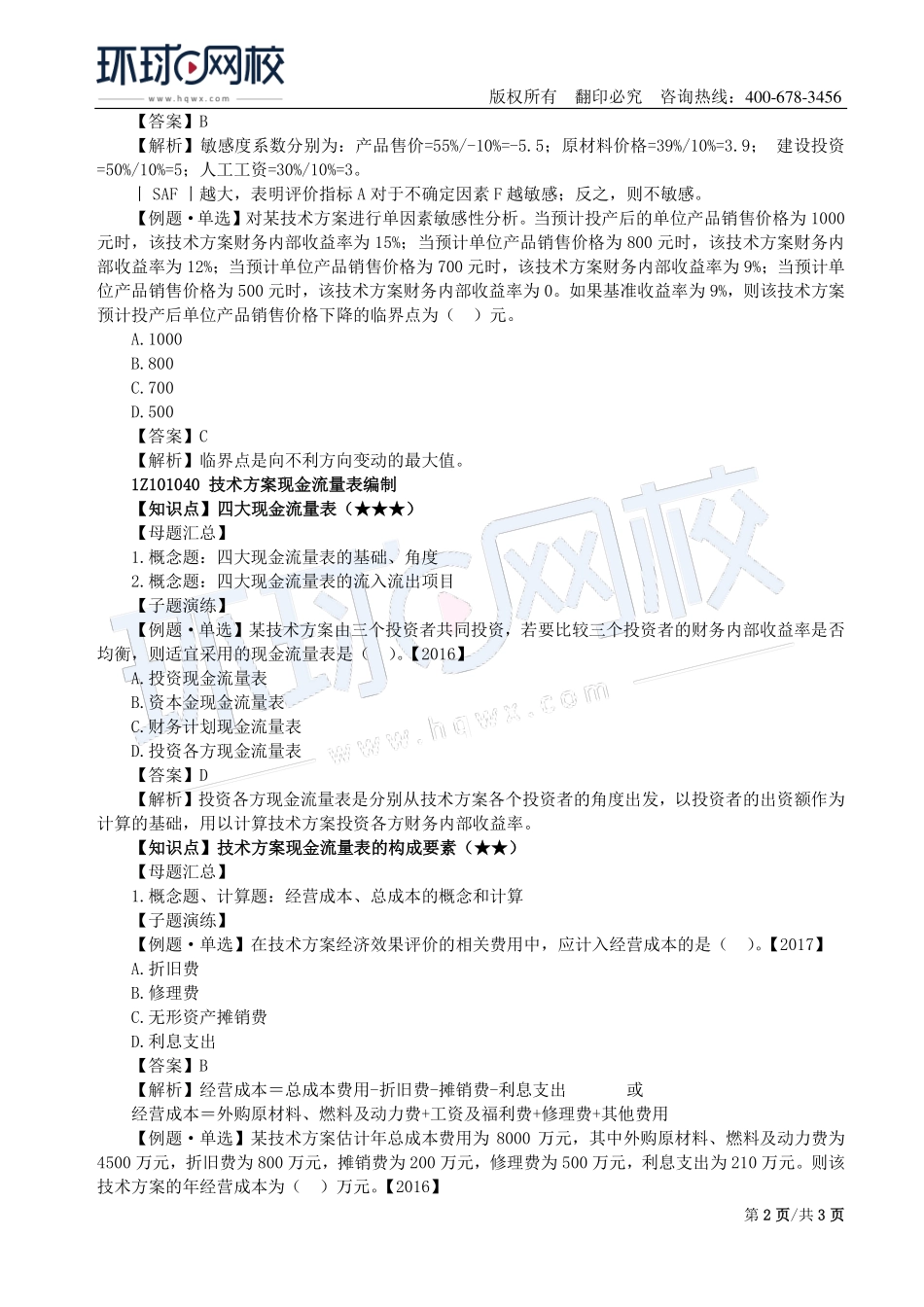

版权所有翻印必究咨询热线:400-678-3456第1页/共3页2019一级建造师《建设工程经济》100%母题1Z101030技术方案不确定性分析【知识点】盈亏平衡分析(★★★)【母题汇总】1.哪些是固定成本、哪些是可变成本2.计算盈亏平衡产量、盈亏平衡价格和生产能力利用率3.降低盈亏平衡产量的因素【子题演练】【例题·单选】某公司生产单一产品,设计年生产能力为3万件;单位产品的售价为380元/件,单位产品可变成本为120元/件;单位产品税金及附加为70元/件,年固定成本为285万元。该公司盈亏平衡点的产销量为()。【2017】A.20000B.19000C.15000D.7500【答案】C【解析】盈亏平衡点的产销量=2850000/(380-120-70)=15000件。【知识点】敏感性分析(★★★)【母题汇总】1.敏感性分析的步骤2.确定指标应该遵循的原则3.如何判断敏感性大小(用数据、用函数图像、用表格、用敏感度系数)【子题演练】【例题1•单选】对某技术方案的财务净现值(FNRV)进行单因素敏感分析,投资额、产品的价格、经营成本以及汇率四个因素的敏感性分析加下图所示,则对财务净现值指标来说最敏感的因素是()。【2018】A.投资额B.产品价格C.经营成本D.汇率【答案】B【解析】临界点是指技术方案允许不确定因素向不利方向变化的极限值超过极限,技术方案的经济效果指标将不可行。每条直线与判断基准线的相交点所对应的横坐标上不确定因素变化率即为该因素的临界点。在一定指标判断标准下,对若干不确定性因素中,临界点越低,说明该因素对技术方案经济效果指标影响越大,技术方案对该因素就越敏感。图中产品价格的临界点最小,故产品价格最敏感。【例题·单选】某技术方案进行单因素敏感性分析的结果是:产品售价下降10%时内部收益率的变化率为55%,原材料上涨10%时内部收益率的变化率为39%,建设投资上涨10%时内部收益率变化率为50%,人工工资上涨10%时内部收益率的变化率为30%,则该技术方案的内部收益率对()最敏感。【2016】A.人工工资B.产品售价C.原材料价格D.建设投资版权所有翻印必究咨询热线:400-678-3456第2页/共3页【答案】B【解析】敏感度系数分别为:产品售价=55%/-10%=-5.5;原材料价格=39%/10%=3.9;建设投资=50%/10%=5;人工工资=30%/10%=3。丨SAF丨越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。【例题·单选】对某技术方案进行单因素敏感性分析。当预计投产后的单位产品销售价格为1000元时,该技术方案财务内部收益率为15%;当预计单位产品销售价格为80...