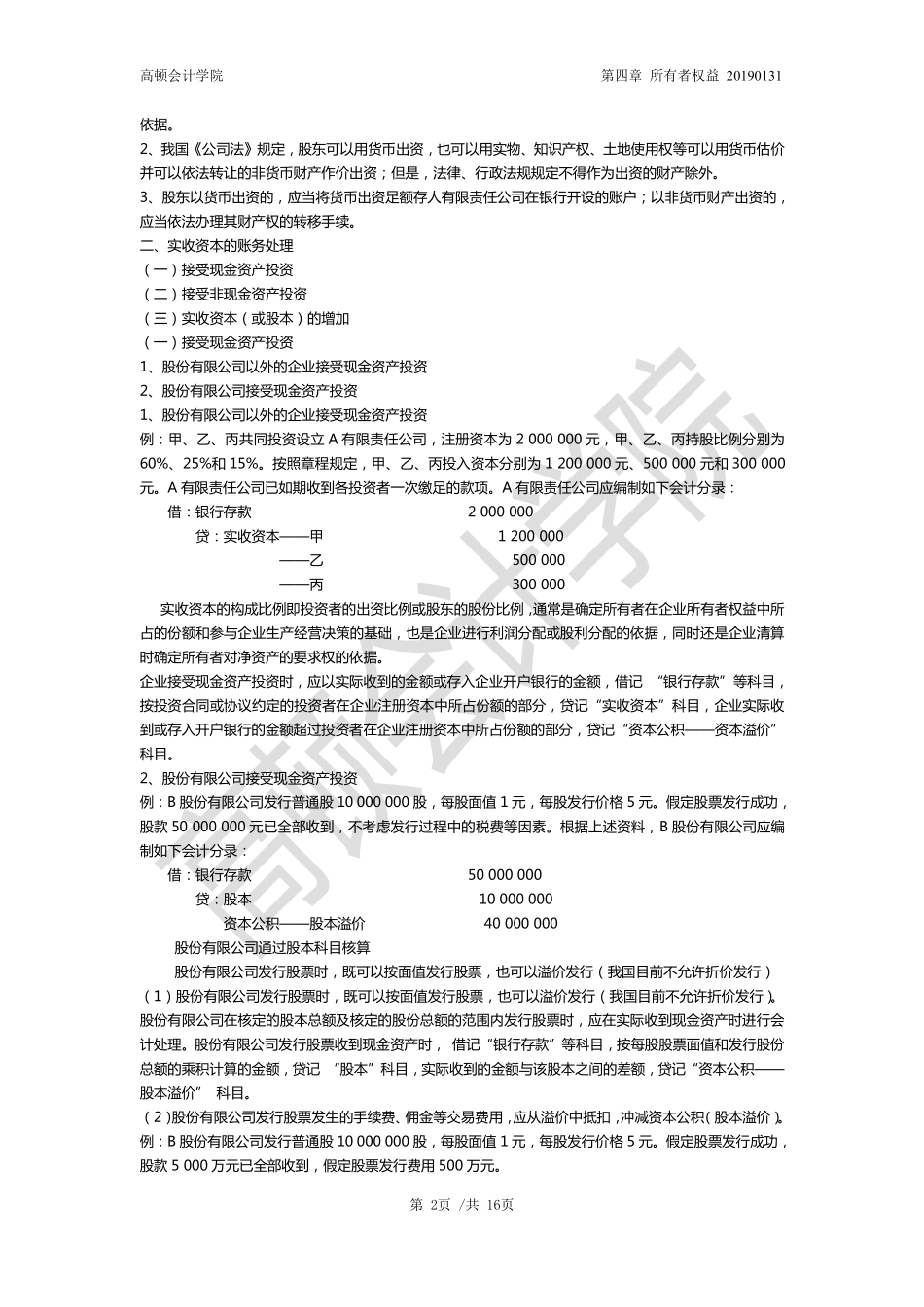

高顿会计学院第四章所有者权益20190131第1页/共16页第四章所有者权益知识点所有者权益站在企业的角度站在“腾百万”的角度公司法规定:个人将款项投入公司后,对该部分资金不再具有支配权上述初始资金的所有权归属于公司而非个人日后随着公司经营并实现盈利,根据持股比例向个人分红上述个人,也称为投资者、股东、所有者概念:所有者权益是指企业资产扣除负债后由所有者享有的剩余权益初始投资时:资产-负债=(200+500+100)-0=800万结论:相当于公司所有资产清偿完债务之后,还能返还个人的金额假定后续资产增加5000万,负债增加1000万所有者权益=资产-负债=800+5000-1000=4800万结论:相当于公司所有资产清偿完债务之后,还能返还个人的金额第一节实收资本一、实收资本概述1、实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。实收资本的构成比例或股东的股份比例,是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要高顿会计学院第四章所有者权益20190131第2页/共16页依据。2、我国《公司法》规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。3、股东以货币出资的,应当将货币出资足额存人有限责任公司在银行开设的账户;以非货币财产出资的,应当依法办理其财产权的转移手续。二、实收资本的账务处理(一)接受现金资产投资(二)接受非现金资产投资(三)实收资本(或股本)的增加(一)接受现金资产投资1、股份有限公司以外的企业接受现金资产投资2、股份有限公司接受现金资产投资1、股份有限公司以外的企业接受现金资产投资例:甲、乙、丙共同投资设立A有限责任公司,注册资本为2000000元,甲、乙、丙持股比例分别为60%、25%和15%。按照章程规定,甲、乙、丙投入资本分别为1200000元、500000元和300000元。A有限责任公司已如期收到各投资者一次缴足的款项。A有限责任公司应编制如下会计分录:借:银行存款2000000贷:实收资本——甲1200000——乙500000——丙300000实收资本的构成比例即投资者的出资比例或股东的股份比例,通常是确定所有者在企业所有者权益中所占的份额和参与企业生产经营决策的基础,也是企业进行利润分配或股利分配的依据,同时还是企业清算时确定所有者对净资产的要求权的依据。企业接受现金资产投资时,应以实际收到的金额或存入企业开户银...