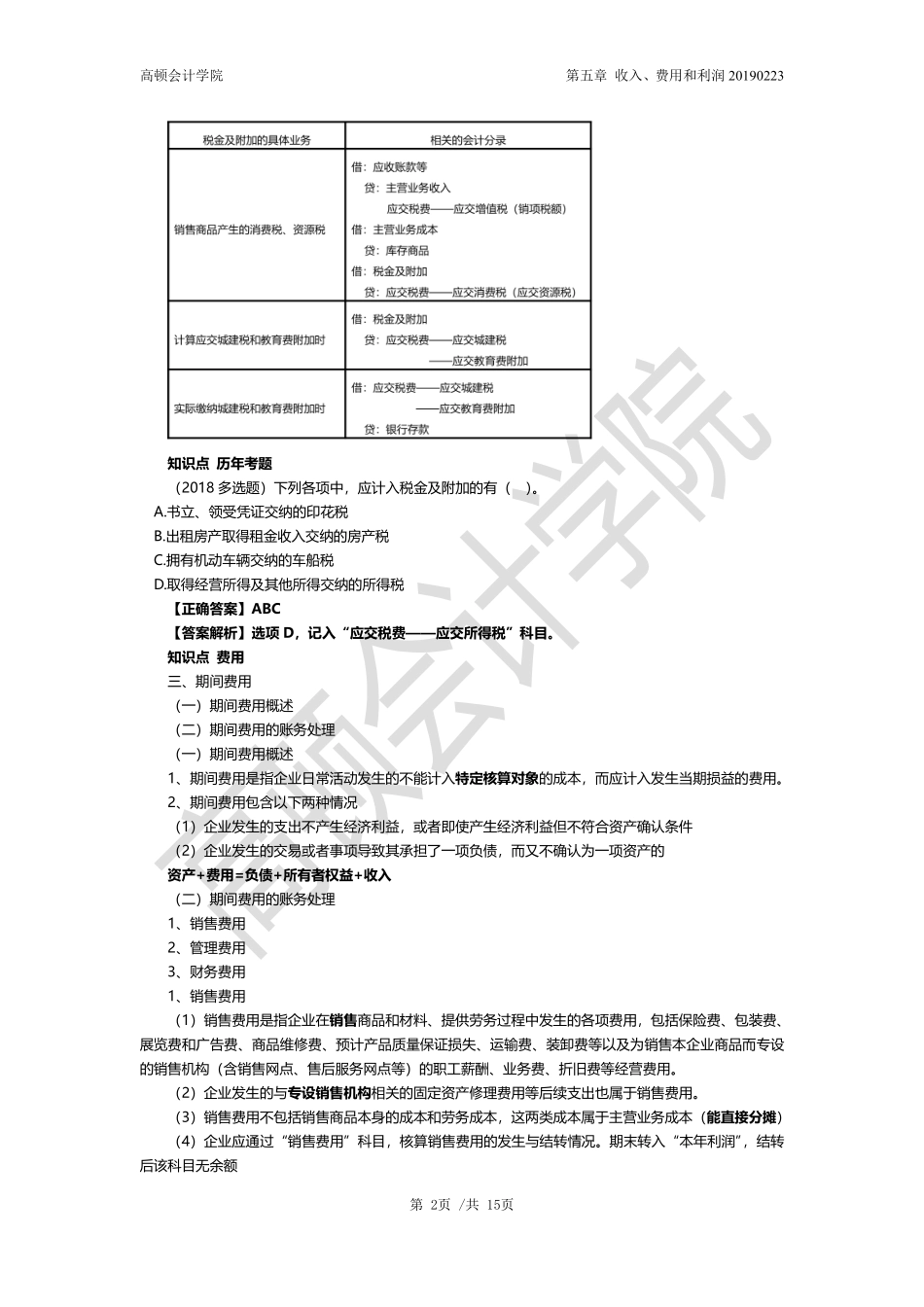

高顿会计学院第五章收入、费用和利润20190223第1页/共15页第五章收入、费用和利润知识点费用二、税金及附加1、税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、资源税、房产税、城镇土地使用税、车船税、印花税等。2、企业应当设置“税金及附加”科目,核算企业经营活动发生的消费税、城市维护建设税、资源税和教育费附加等相关税费。期末,应将“税金及附加”科目余额转入“本年利润”科目,结转后本科目无余额。税金及附加属于成本费用(损益类),即有相关收入与之对应。也就是说,税金及附加是由销售产生的各种税费(包括主税和附加税),不包括增值税和所得税。例1:某公司2017年8月1日取得应纳消费税的销售商品收入3000000元,该产品适用的消费税税率为25%。与消费税有关的会计分录如下:(1)应交消费税额3000000×25%=750000元借:税金及附加750000贷:应交税费—应交消费税750000(2)交纳消费税时:借:应交税费—应交消费税750000贷:银行存款750000例2:2017年9月,某公司当月实际应交增值税为450000元,应交消费税150000元,城建税税率7%,教育费附加3%。该公司编制与城建税、教育费附加有关的会计分录如下:(1)计算应交城建税和教育费附加时:城市维护建设税:(450000+150000)×7%=42000元教育费附加:(450000+150000)×3%=18000元借:税金及附加60000贷:应交税费—应交城建税42000—应交教育费附加18000(2)实际缴纳城建税和教育费附加时:借:应交税费—应交城建税42000—应交教育费附加18000贷:银行存款60000例:2017年12月,某公司一幢房产的原值为2000000元,已知房地产税税率为1.2%,当地规定的房产税扣除比例为30%。该公司应编制如下会计分录:计算应交房产税额=2000000×(1-30%)×1.2%=16800元借:税金及附加16800贷:应交税费—应交房产税16800交纳房产税时:借:应交税费—应交房产税16800贷:银行存款16800高顿会计学院第五章收入、费用和利润20190223第2页/共15页知识点历年考题(2018多选题)下列各项中,应计入税金及附加的有()。A.书立、领受凭证交纳的印花税B.出租房产取得租金收入交纳的房产税C.拥有机动车辆交纳的车船税D.取得经营所得及其他所得交纳的所得税【正确答案】ABC【答案解析】选项D,记入“应交税费——应交所得税”科目。知识点费用三、期间费用(一)期间费用概述(二)期间费用的账务处理(一)期间费用概述1、期间费用是指...