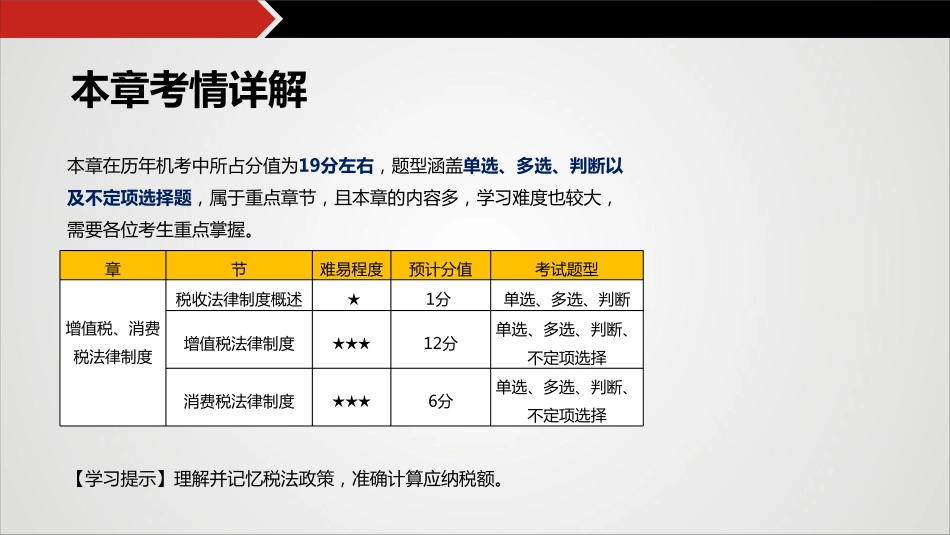

2019初级会计职称经济法基础第四章增值税、消费税法律制度本章考情详解本章在历年机考中所占分值为19分左右,题型涵盖单选、多选、判断以及不定项选择题,属于重点章节,且本章的内容多,学习难度也较大,需要各位考生重点掌握。【学习提示】理解并记忆税法政策,准确计算应纳税额。章节难易程度预计分值考试题型增值税、消费税法律制度税收法律制度概述★1分单选、多选、判断增值税法律制度★★★12分单选、多选、判断、不定项选择消费税法律制度★★★6分单选、多选、判断、不定项选择本章教材变化(1)调整:根据国地税合并改革的一系列政策,对税务机关统一称谓;增值税的税率;农产品进项税额的抵扣;小规模纳税人标准;(2)新增:租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费进项税额的处理。本章框架结构1.税收法律制度概述增值税、消费税法律制度增值税的纳税人和扣缴义务人增值税的征税范围增值税的税率和征收率增值税应纳税额的计算增值税税收优惠增值税征收管理增值税专用发票使用规定3.消费税法律制度2.增值税法律制度消费税的纳税人消费税的征税范围消费税的税目消费税的税率消费税应纳税额的计算消费税的征收管理目录contents1part税收法律制度概述l税收与税收法律关系l税法要素l我国税收管理体制与现行税种目录contents2part增值税法律制度l增值税的纳税人和扣缴义务人l增值税的征税范围l增值税的税率l增值税应纳税额的计算——概述l销售额的确定l特殊销售方式下货物销售额的确定l营改增行业销售额的规定l进项税额l增值税一般计税方法l一般纳税人采用简易办法计税的情形l小规模纳税人应纳增值税的计算l进口货物应纳增值税的计算l税收优惠l增值税纳税义务发生时间l增值税的其他征收管理规定l增值税专用发票目录contents3part消费税法律制度l消费税的纳税人l消费税的税目l消费税的征税环节l消费税的税率l消费税应纳税额计算——销售额和销售数量的确定l消费税应纳税额计算——组成计税价格计算l消费税应纳税额计算——已纳消费税的扣除l消费税的征收管理1part税收法律制度概述一、税收与税收法律关系★1.税收与税法税收与其他财政收入形式相比,具有强制性、无偿性和固定性的特征。一、税收与税收法律关系★2.税收法律关系(1)主体:是指税收法律关系中享有权利的承担义务的当事人①一方是代表国家行使征税职责的国家税务机关,包括国家各级税务机关和海...