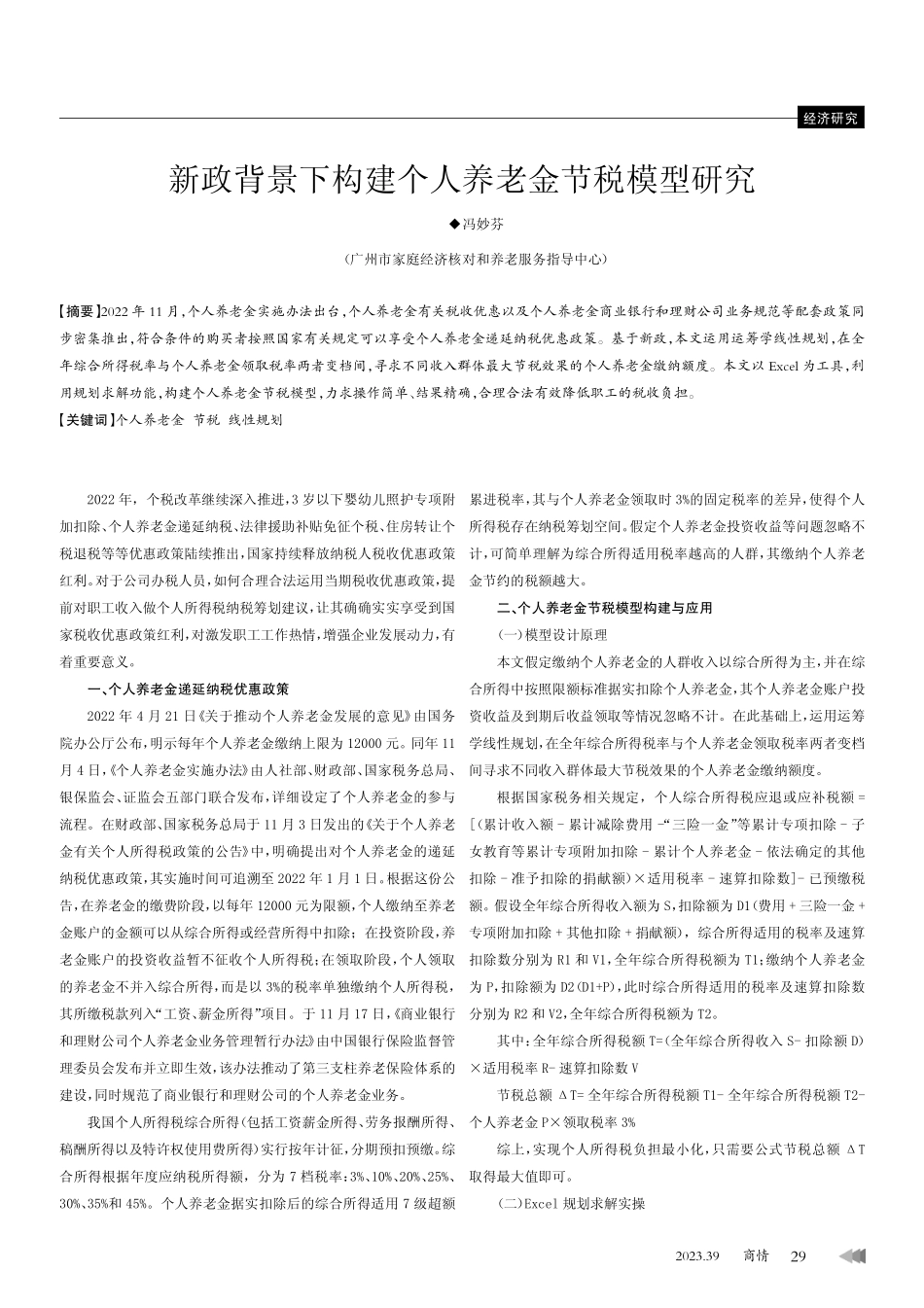

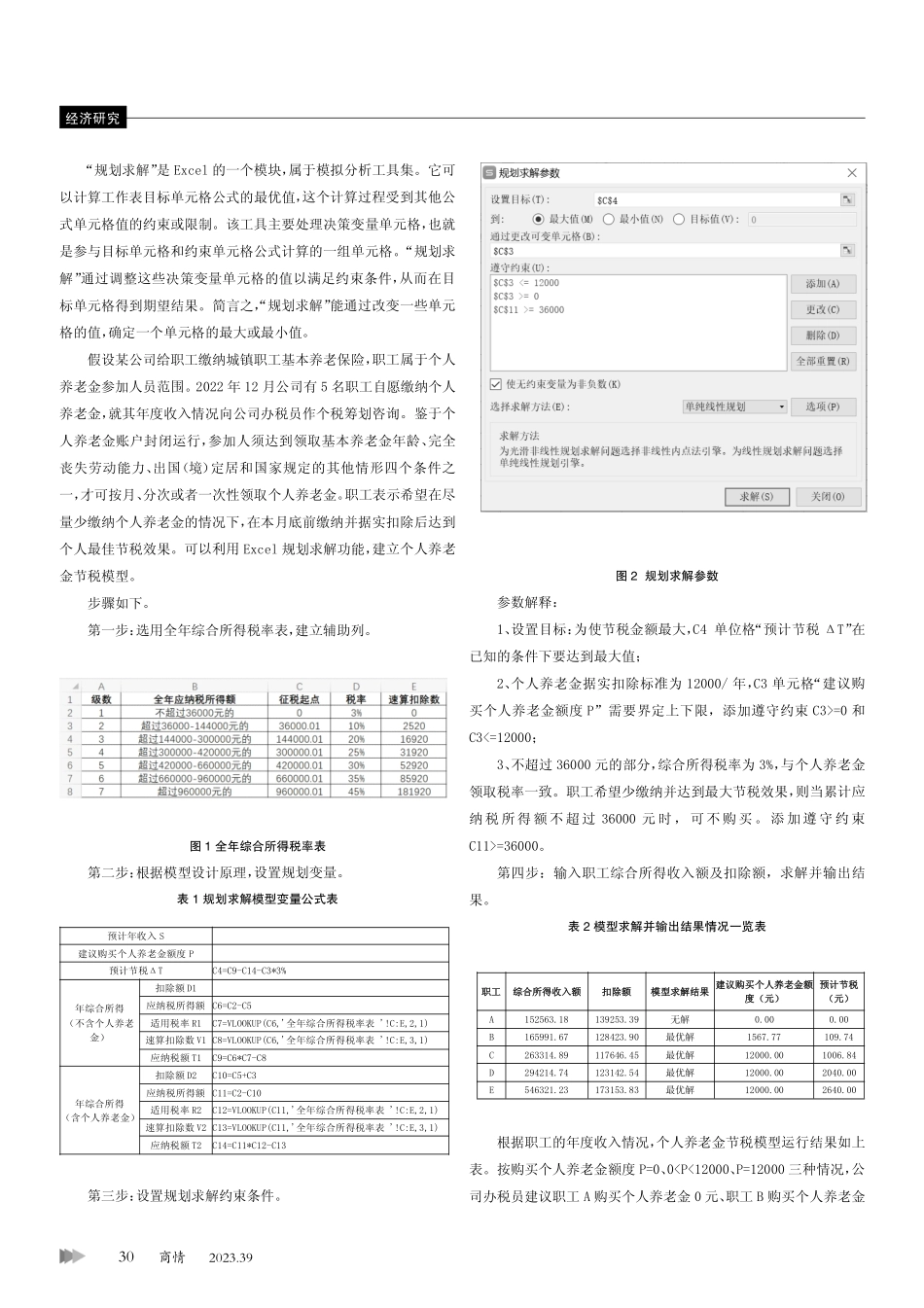

2023.39商情2022年,个税改革继续深入推进,3岁以下婴幼儿照护专项附加扣除、个人养老金递延纳税、法律援助补贴免征个税、住房转让个税退税等等优惠政策陆续推出,国家持续释放纳税人税收优惠政策红利。对于公司办税人员,如何合理合法运用当期税收优惠政策,提前对职工收入做个人所得税纳税筹划建议,让其确确实实享受到国家税收优惠政策红利,对激发职工工作热情,增强企业发展动力,有着重要意义。一、个人养老金递延纳税优惠政策2022年4月21日《关于推动个人养老金发展的意见》由国务院办公厅公布,明示每年个人养老金缴纳上限为12000元。同年11月4日,《个人养老金实施办法》由人社部、财政部、国家税务总局、银保监会、证监会五部门联合发布,详细设定了个人养老金的参与流程。在财政部、国家税务总局于11月3日发出的《关于个人养老金有关个人所得税政策的公告》中,明确提出对个人养老金的递延纳税优惠政策,其实施时间可追溯至2022年1月1日。根据这份公告,在养老金的缴费阶段,以每年12000元为限额,个人缴纳至养老金账户的金额可以从综合所得或经营所得中扣除;在投资阶段,养老金账户的投资收益暂不征收个人所得税;在领取阶段,个人领取的养老金不并入综合所得,而是以3%的税率单独缴纳个人所得税,其所缴税款列入“工资、薪金所得”项目。于11月17日,《商业银行和理财公司个人养老金业务管理暂行办法》由中国银行保险监督管理委员会发布并立即生效,该办法推动了第三支柱养老保险体系的建设,同时规范了商业银行和理财公司的个人养老金业务。我国个人所得税综合所得(包括工资薪金所得、劳务报酬所得、稿酬所得以及特许权使用费所得)实行按年计征,分期预扣预缴。综合所得根据年度应纳税所得额,分为7档税率:3%、10%、20%、25%、30%、35%和45%。个人养老金据实扣除后的综合所得适用7级超额累进税率,其与个人养老金领取时3%的固定税率的差异,使得个人所得税存在纳税筹划空间。假定个人养老金投资收益等问题忽略不计,可简单理解为综合所得适用税率越高的人群,其缴纳个人养老金节约的税额越大。二、个人养老金节税模型构建与应用(一)模型设计原理本文假定缴纳个人养老金的人群收入以综合所得为主,并在综合所得中按照限额标准据实扣除个人养老金,其个人养老金账户投资收益及到期后收益领取等情况忽略不计。在此基础上,运用运筹学线性规划,在全年综合所得税率与个人养老金领取税率两者变档间寻求不同收入群体最大节税效果的个...