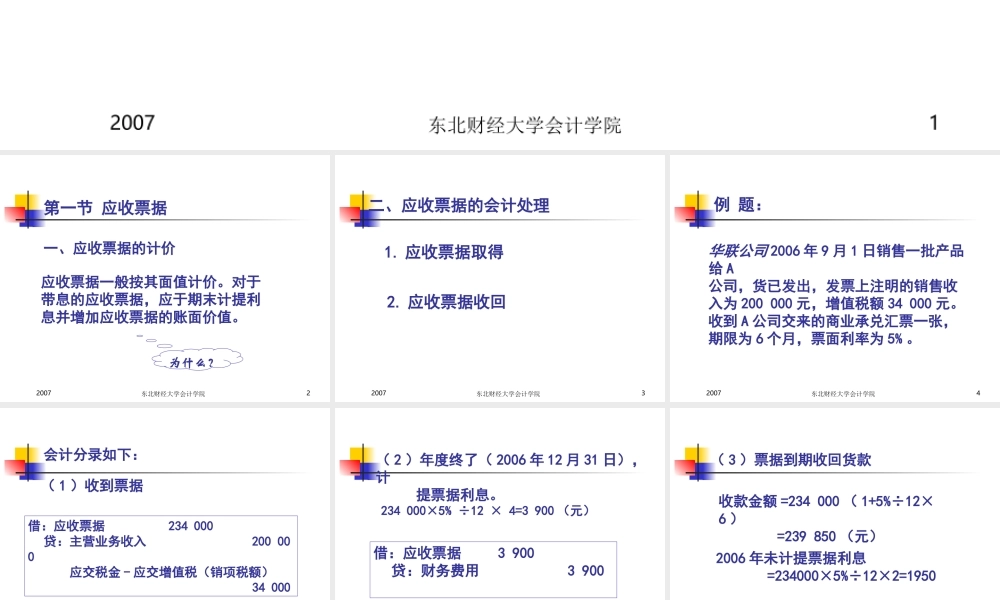

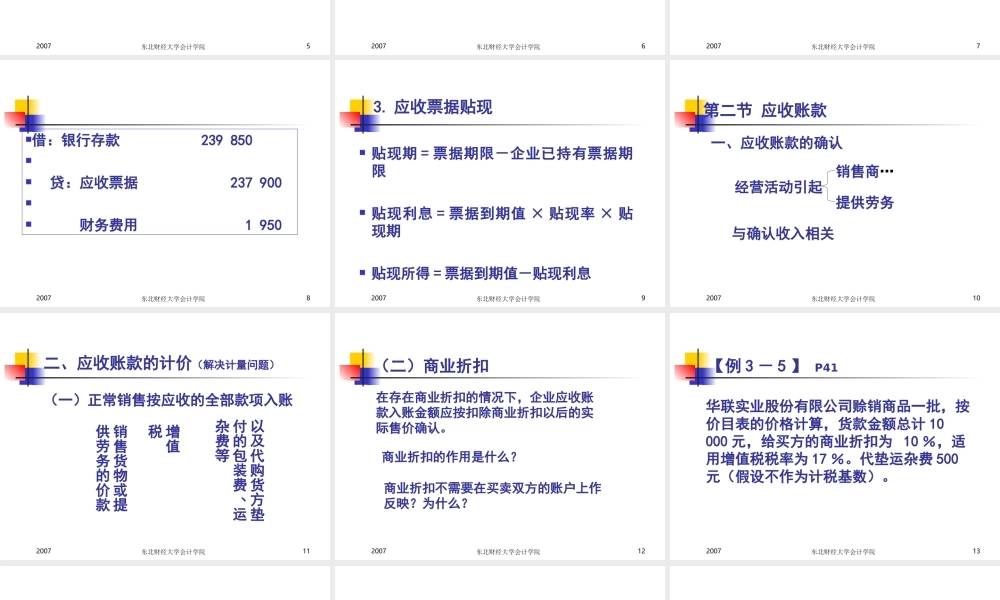

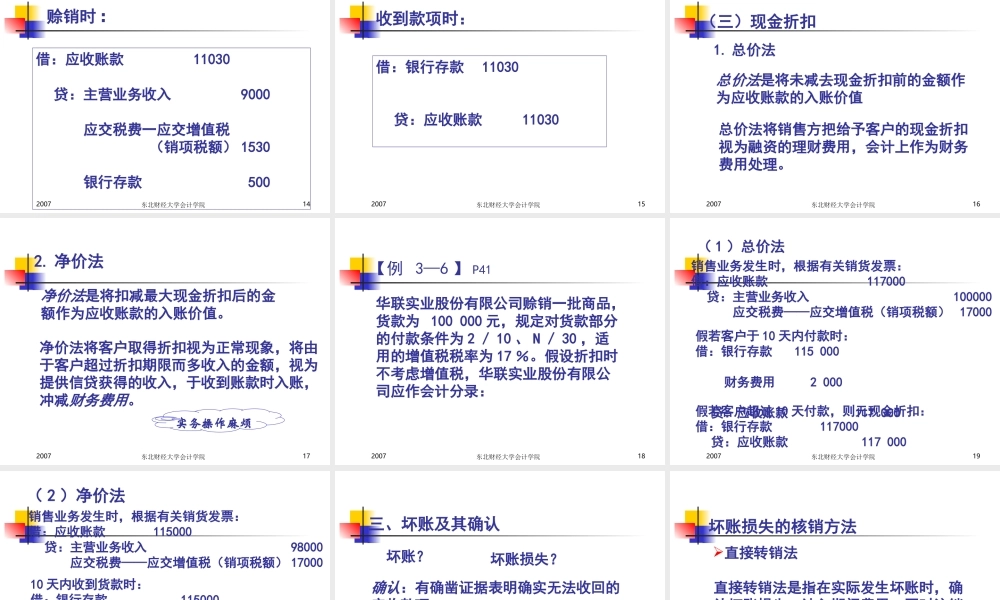

2007东北财经大学会计学院1第三章应收和预付款项2007东北财经大学会计学院2第一节应收票据一、应收票据的计价应收票据一般按其面值计价。对于带息的应收票据,应于期末计提利息并增加应收票据的账面价值。为什么?2007东北财经大学会计学院3二、应收票据的会计处理1.应收票据取得2.应收票据收回2007东北财经大学会计学院4例题:华联公司2006年9月1日销售一批产品给A公司,货已发出,发票上注明的销售收入为200000元,增值税额34000元。收到A公司交来的商业承兑汇票一张,期限为6个月,票面利率为5%。2007东北财经大学会计学院5会计分录如下:(1)收到票据借:应收票据234000贷:主营业务收入200000应交税金-应交增值税(销项税额)340002007东北财经大学会计学院6(2)年度终了(2006年12月31日),计提票据利息。234000×5%÷12×4=3900(元)借:应收票据3900贷:财务费用39002007东北财经大学会计学院7(3)票据到期收回货款收款金额=234000(1+5%÷12×6)=239850(元)2006年未计提票据利息=234000×5%÷12×2=19502007东北财经大学会计学院8借:银行存款239850贷:应收票据237900财务费用19502007东北财经大学会计学院93.应收票据贴现贴现期=票据期限-企业已持有票据期限贴现利息=票据到期值×贴现率×贴现期贴现所得=票据到期值-贴现利息2007东北财经大学会计学院10第二节应收账款一、应收账款的确认经营活动引起销售商…提供劳务与确认收入相关2007东北财经大学会计学院11二、应收账款的计价(解决计量问题)(一)正常销售按应收的全部款项入账销售货物或提供劳务的价款增值税以及代购货方垫付的包装费、运杂费等2007东北财经大学会计学院12(二)商业折扣在存在商业折扣的情况下,企业应收账款入账金额应按扣除商业折扣以后的实际售价确认。商业折扣的作用是什么?商业折扣不需要在买卖双方的账户上作反映?为什么?2007东北财经大学会计学院13【例3-5】P41华联实业股份有限公司赊销商品一批,按价目表的价格计算,货款金额总计10000元,给买方的商业折扣为10%,适用增值税税率为17%。代垫运杂费500元(假设不作为计税基数)。2007东北财经大学会计学院14借:应收账款11030贷:主营业务收入9000应交税费一应交增值税(销项税额)1530银行存款500赊销时:2007东北财经大学会计学院15收到款项时:借:银行存款11030贷:应收账款110302007东北财经大学会计学院16(三)现金折扣1.总价法总价法是将未减去现金折扣前的金...