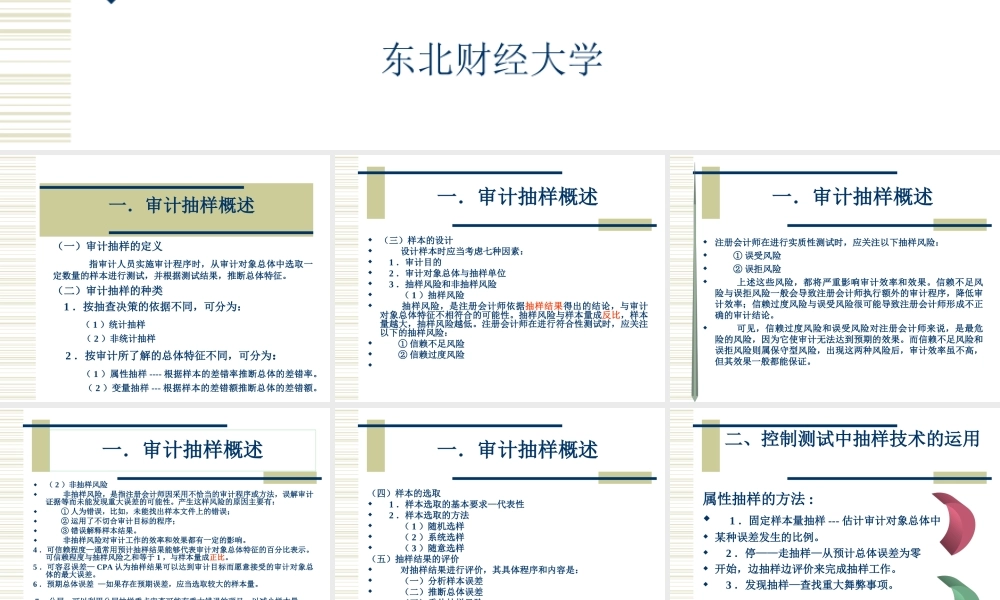

第九章审计测试中的抽样技术主要内容:1.样本的设计;2.属性抽样、变量抽样的应用。东北财经大学一.审计抽样概述(一)审计抽样的定义指审计人员实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据测试结果,推断总体特征。(二)审计抽样的种类1.按抽查决策的依据不同,可分为:(1)统计抽样(2)非统计抽样2.按审计所了解的总体特征不同,可分为:(1)属性抽样----根据样本的差错率推断总体的差错率。(2)变量抽样---根据样本的差错额推断总体的差错额。一.审计抽样概述(三)样本的设计设计样本时应当考虑七种因素:1.审计目的2.审计对象总体与抽样单位3.抽样风险和非抽样风险(1)抽样风险抽样风险,是注册会计师依据抽样结果得出的结论,与审计对象总体特征不相符合的可能性。抽样风险与样本量成反比,样本量越大,抽样风险越低。注册会计师在进行符合性测试时,应关注以下的抽样风险:①信赖不足风险②信赖过度风险一.审计抽样概述注册会计师在进行实质性测试时,应关注以下抽样风险:①误受风险②误拒风险上述这些风险,都将严重影响审计效率和效果。信赖不足风险与误拒风险一般会导致注册会计师执行额外的审计程序,降低审计效率;信赖过度风险与误受风险很可能导致注册会计师形成不正确的审计结论。可见,信赖过度风险和误受风险对注册会计师来说,是最危险的风险,因为它使审计无法达到预期的效果。而信赖不足风险和误拒风险则属保守型风险,出现这两种风险后,审计效率虽不高,但其效果一般都能保证。一.审计抽样概述(2)非抽样风险非抽样风险,是指注册会计师因采用不恰当的审计程序或方法,误解审计证据等而未能发现重大误差的可能性。产生这样风险的原因主要有:①人为错误,比如,未能找出样本文件上的错误;②运用了不切合审计目标的程序;③错误解释样本结果。非抽样风险对审计工作的效率和效果都有一定的影响。4.可信赖程度—通常用预计抽样结果能够代表审计对象总体特征的百分比表示。可信赖程度与抽样风险之和等于1,与样本量成正比。5.可容忍误差—CPA认为抽样结果可以达到审计目标而愿意接受的审计对象总体的最大误差。6.预期总体误差—如果存在预期误差,应当选取较大的样本量。7.分层—可以利用分层抽样重点审查可能有重大错误的项目,以减少样本量。一.审计抽样概述(四)样本的选取1.样本选取的基本要求—代表性2.样本...