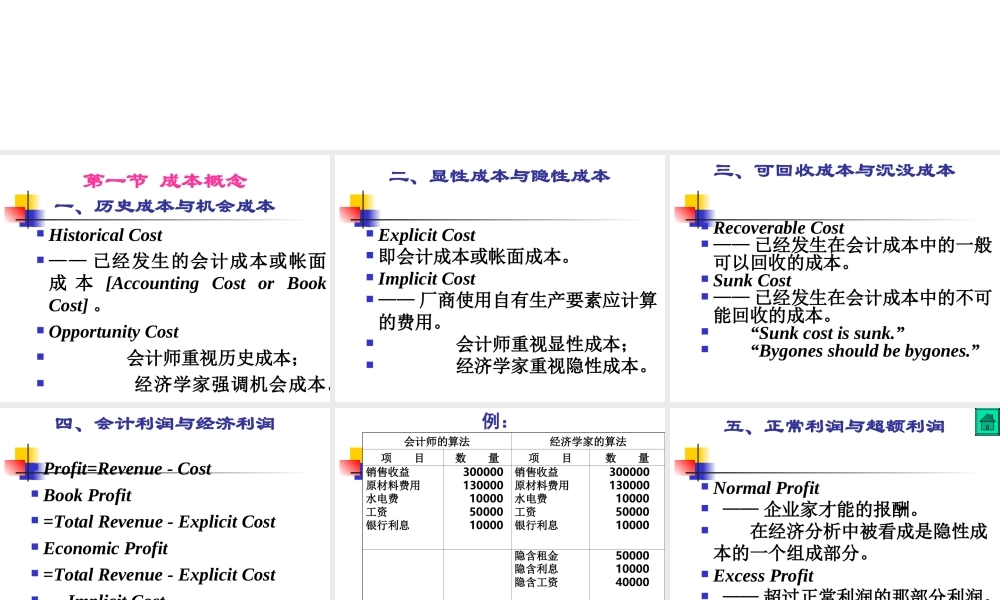

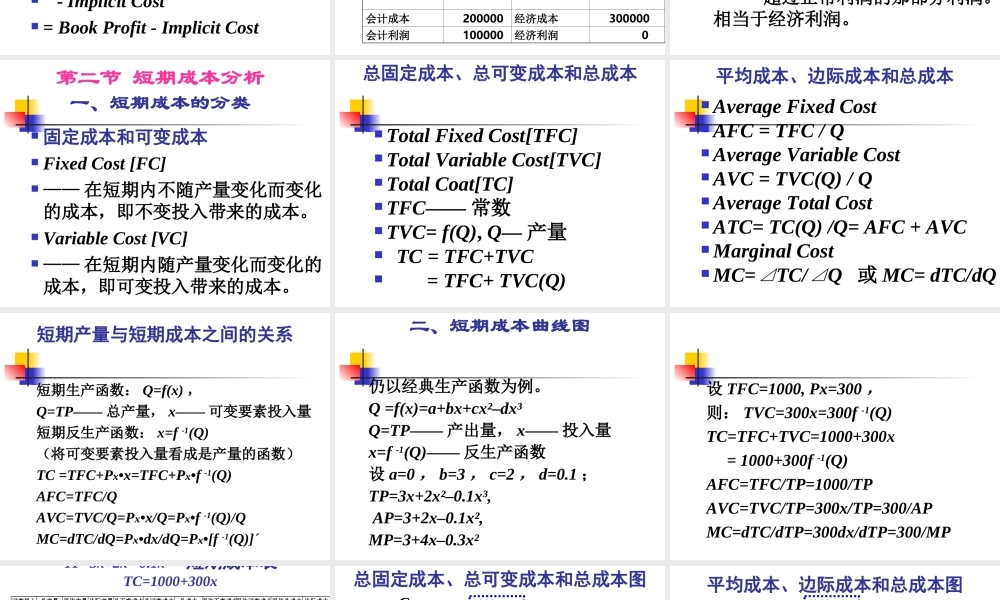

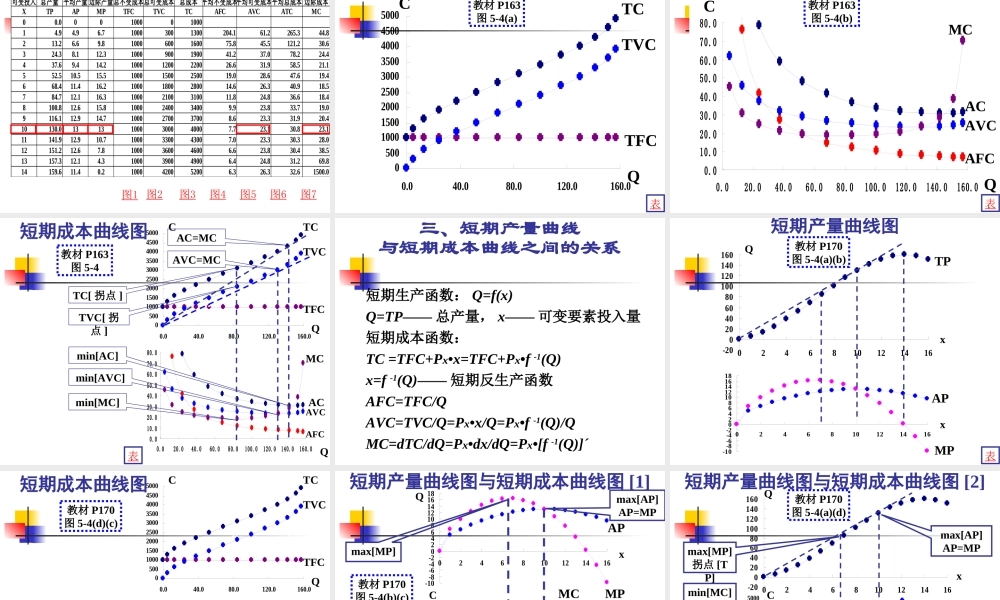

第五章成本理论[TheoryofCost]第一节成本概念第二节短期成本分析第三节长期成本分析第一节成本概念一、历史成本与机会成本HistoricalCost——已经发生的会计成本或帐面成本[AccountingCostorBookCost]。OpportunityCost会计师重视历史成本;经济学家强调机会成本。二、显性成本与隐性成本ExplicitCost即会计成本或帐面成本。ImplicitCost——厂商使用自有生产要素应计算的费用。会计师重视显性成本;经济学家重视隐性成本。三、可回收成本与沉没成本RecoverableCost——已经发生在会计成本中的一般可以回收的成本。SunkCost——已经发生在会计成本中的不可能回收的成本。“Sunkcostissunk.”“Bygonesshouldbebygones.”四、会计利润与经济利润Profit=Revenue-CostBookProfit=TotalRevenue-ExplicitCostEconomicProfit=TotalRevenue-ExplicitCost-ImplicitCost=BookProfit-ImplicitCost例:会计师的算法经济学家的算法项目数量项目数量销售收益原材料费用水电费工资银行利息300000130000100005000010000销售收益原材料费用水电费工资银行利息300000130000100005000010000隐含租金隐含利息隐含工资500001000040000会计成本200000经济成本300000会计利润100000经济利润0五、正常利润与超额利润NormalProfit——企业家才能的报酬。在经济分析中被看成是隐性成本的一个组成部分。ExcessProfit——超过正常利润的那部分利润。相当于经济利润。第二节短期成本分析一、短期成本的分类固定成本和可变成本FixedCost[FC]——在短期内不随产量变化而变化的成本,即不变投入带来的成本。VariableCost[VC]——在短期内随产量变化而变化的成本,即可变投入带来的成本。总固定成本、总可变成本和总成本TotalFixedCost[TFC]TotalVariableCost[TVC]TotalCoat[TC]TFC——常数TVC=f(Q),Q—产量TC=TFC+TVC=TFC+TVC(Q)平均成本、边际成本和总成本AverageFixedCostAFC=TFC/QAverageVariableCostAVC=TVC(Q)/QAverageTotalCostATC=TC(Q)/Q=AFC+AVCMarginalCostMC=TC/Q⊿⊿或MC=dTC/dQ短期产量与短期成本之间的关系短期生产函数:Q=f(x),Q=TP——总产量,x——可变要素投入量短期反生产函数:x=f-1(Q)(将可变要素投入量看成是产量的函数)TC=TFC+Px•x=TFC+Px•f-1(Q)AFC=TFC/QAVC=TVC/Q=Px•x/Q=Px•f-1(Q)/QMC=dTC/dQ=Px•dx/dQ=Px•[f-1(Q)]´二、短期成本曲线图仍...