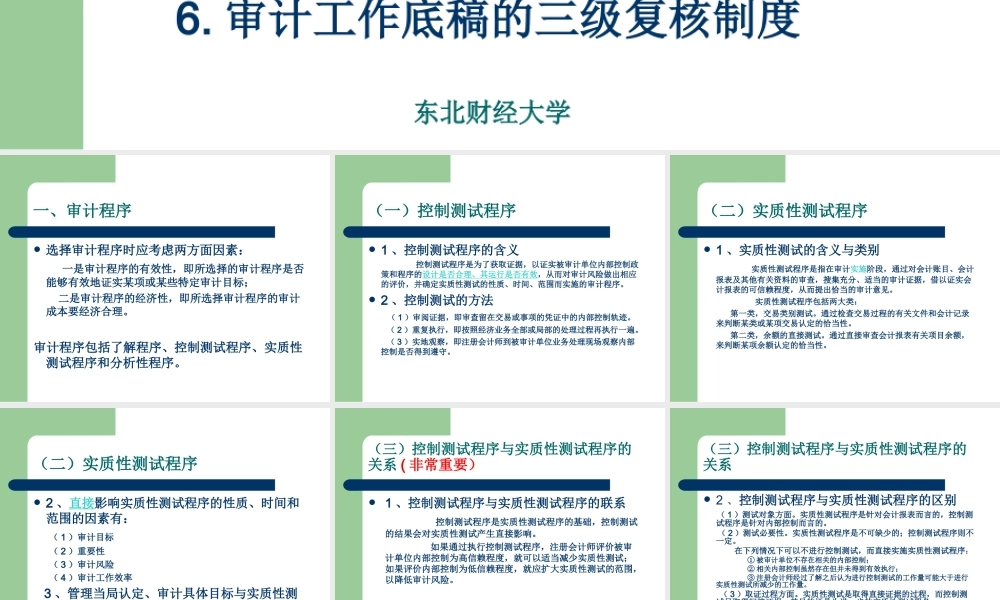

第六章审计程序与审计证据主要内容:1.控制测试程序2.实质性测试程序3.审计证据的分类4.审计证据的特性5.审计工作底稿的概念及种类6.审计工作底稿的三级复核制度东北财经大学一、审计程序选择审计程序时应考虑两方面因素:一是审计程序的有效性,即所选择的审计程序是否能够有效地证实某项或某些特定审计目标;二是审计程序的经济性,即所选择审计程序的审计成本要经济合理。审计程序包括了解程序、控制测试程序、实质性测试程序和分析性程序。(一)控制测试程序1、控制测试程序的含义控制测试程序是为了获取证据,以证实被审计单位内部控制政策和程序的设计是否合理、其运行是否有效,从而对审计风险做出相应的评价,并确定实质性测试的性质、时间、范围而实施的审计程序。2、控制测试的方法(1)审阅证据,即审查留在交易或事项的凭证中的内部控制轨迹。(2)重复执行,即按照经济业务全部或局部的处理过程再执行一遍。(3)实地观察,即注册会计师到被审计单位业务处理现场观察内部控制是否得到遵守。(二)实质性测试程序1、实质性测试的含义与类别实质性测试程序是指在审计实施阶段,通过对会计账目、会计报表及其他有关资料的审查,搜集充分、适当的审计证据,借以证实会计报表的可信赖程度,从而提出恰当的审计意见。实质性测试程序包括两大类:第一类,交易类别测试。通过检查交易过程的有关文件和会计记录来判断某类或某项交易认定的恰当性。第二类,余额的直接测试。通过直接审查会计报表有关项目余额,来判断某项余额认定的恰当性。(二)实质性测试程序2、直接影响实质性测试程序的性质、时间和范围的因素有:(1)审计目标(2)重要性(3)审计风险(4)审计工作效率3、管理当局认定、审计具体目标与实质性测试的关系教材表6—1p174(三)控制测试程序与实质性测试程序的关系(非常重要)1、控制测试程序与实质性测试程序的联系控制测试程序是实质性测试程序的基础,控制测试的结果会对实质性测试产生直接影响。如果通过执行控制测试程序,注册会计师评价被审计单位内部控制为高信赖程度,就可以适当减少实质性测试;如果评价内部控制为低信赖程度,就应扩大实质性测试的范围,以降低审计风险。(三)控制测试程序与实质性测试程序的关系2、控制测试程序与实质性测试程序的区别(1)测试对象方面。实质性测试程序是针对会计报表而言的,控制测试程序是针对内部控制而言的。(2)测试必要性。实质性测试程序是不可...