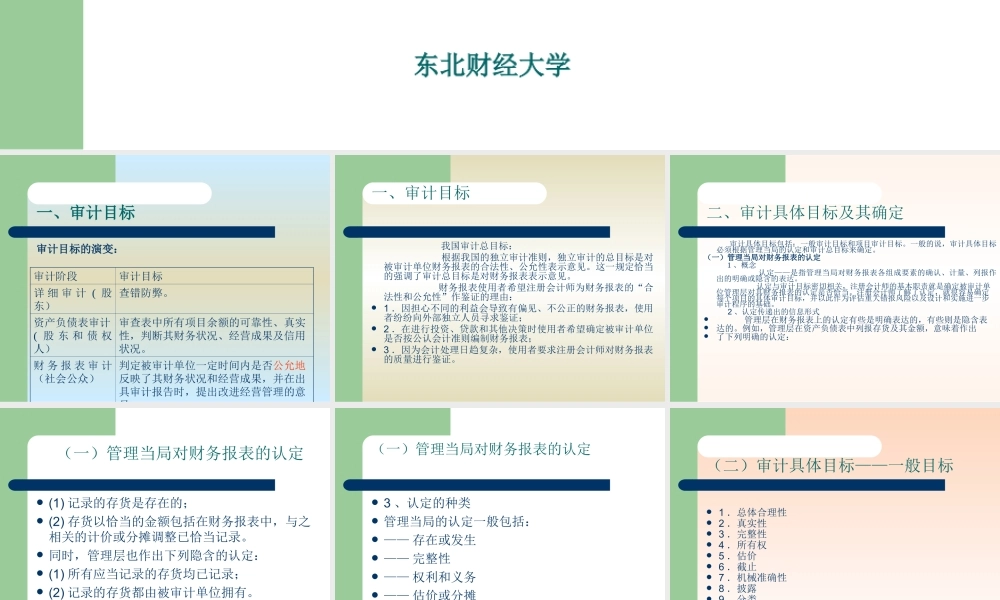

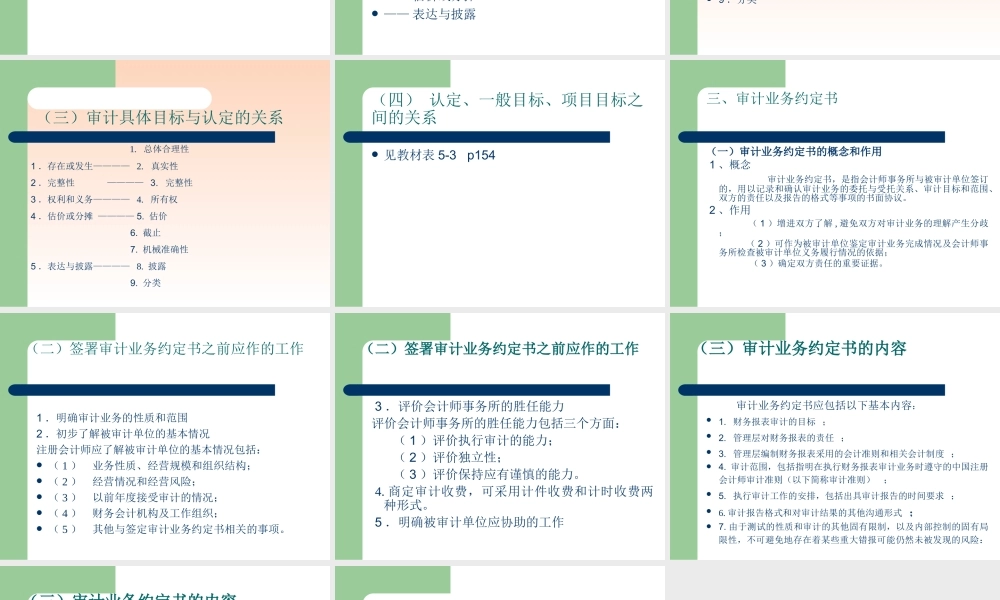

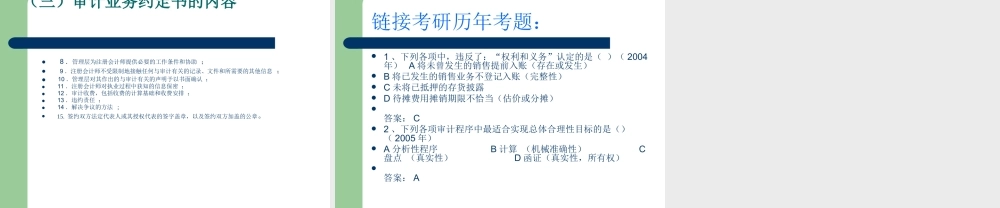

第五章审计目标与审计范围主要内容:1.审计总目标的演变过程和我国的独立审计总目标2.被审计单位管理当局对财务报表的五大认定和九项具体审计目标(重点,业务题)3.审计业务约定书之前的准备工作及其具体内容。东北财经大学一、审计目标审计目标的演变:审计阶段审计目标详细审计(股东)查错防弊。资产负债表审计(股东和债权人)审查表中所有项目余额的可靠性、真实性,判断其财务状况、经营成果及信用状况。财务报表审计(社会公众)判定被审计单位一定时间内是否公允地反映了其财务状况和经营成果,并在出具审计报告时,提出改进经营管理的意见我国审计总目标:根据我国的独立审计准则,独立审计的总目标是对被审计单位财务报表的合法性、公允性表示意见。这一规定恰当的强调了审计总目标是对财务报表表示意见。财务报表使用者希望注册会计师为财务报表的“合法性和公允性”作鉴证的理由:1.因担心不同的利益会导致有偏见、不公正的财务报表,使用者纷纷向外部独立人员寻求鉴证;2.在进行投资、贷款和其他决策时使用者希望确定被审计单位是否按公认会计准则编制财务报表;3.因为会计处理日趋复杂,使用者要求注册会计师对财务报表的质量进行鉴证。一、审计目标二、审计具体目标及其确定审计具体目标包括:一般审计目标和项目审计目标。一般的说,审计具体目标必须根据管理当局的认定和审计总目标来确定。(一)管理当局对财务报表的认定1、概念认定——是指管理当局对财务报表各组成要素的确认、计量、列报作出的明确或隐含的表达。认定与审计目标密切相关,注册会计师的基本职责就是确定被审计单位管理层对其财务报表的认定是否恰当。注册会计师了解了认定,就很容易确定每个项目的具体审计目标,并以此作为评估重大错报风险以及设计和实施进一步审计程序的基础。2、认定传递出的信息形式管理层在财务报表上的认定有些是明确表达的,有些则是隐含表达的。例如,管理层在资产负债表中列报存货及其金额,意味着作出了下列明确的认定:(一)管理当局对财务报表的认定(1)记录的存货是存在的;(2)存货以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录。同时,管理层也作出下列隐含的认定:(1)所有应当记录的存货均已记录;(2)记录的存货都由被审计单位拥有。(一)管理当局对财务报表的认定3、认定的种类管理当局的认定一般包括:——存在或发生——完整性——权利和义务——估...