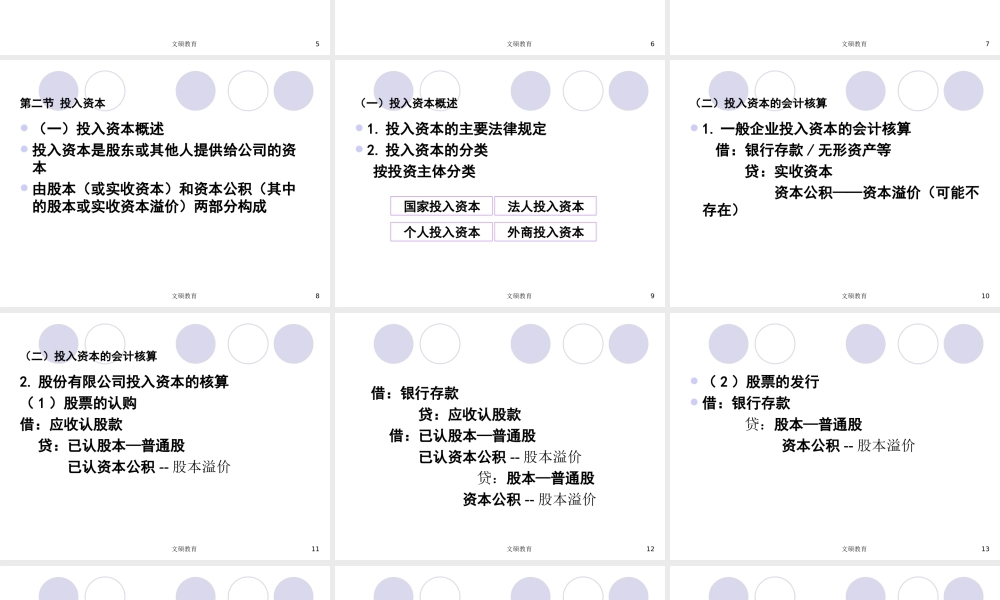

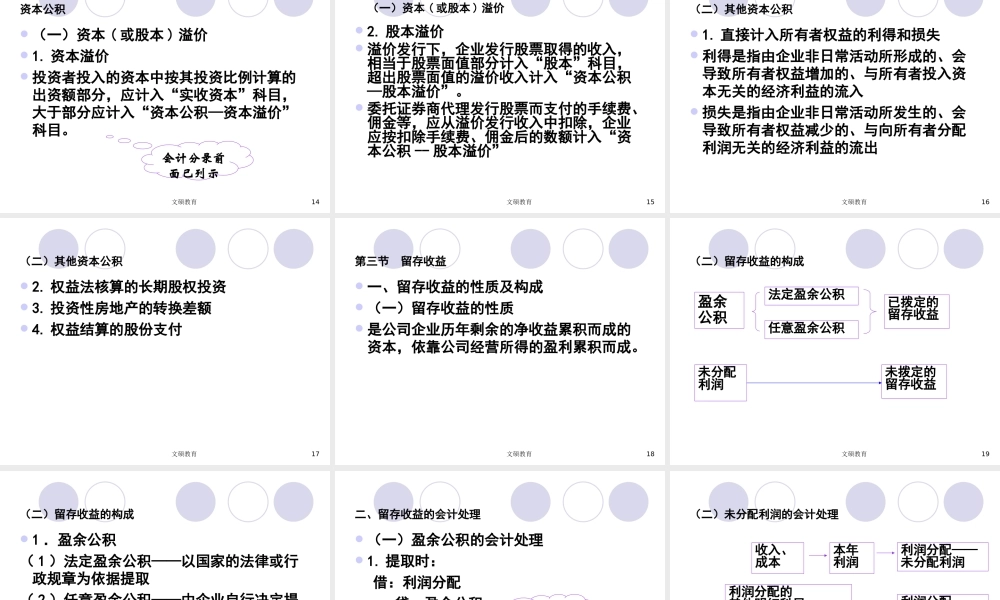

文硕教育1第十一章所有者权益这章经常出客观题,当然也可结合收入费用章出大题,要对细节进行把握。重点与难点所有者权益的含义和种类资本公积的构成问题留存收益的构成问题关于弥补亏损问题文硕教育2文硕教育3第一节所有者权益概述一、企业组织形式所有者权益会计,要解决不同企业的所有者对企业应承担的风险及其享有的利益。国际通行的作法是按企业资产经营的法律责任,把企业划分为非公司型企业和公司型企业。文硕教育4一、企业组织形式(一)非公司型企业(二)公司型企业股份有限公司合伙型企业独资型企业有限责任公司不同企业组织形式,对所有者权益的会计处理有很大的影响文硕教育5二、所有者权益的涵义及构成(一)所有者权益的涵义我国《企业会计准则—基本准则》规定,“所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。”所有者权益是体现在净资产中的权益,是所有者对净资产的要求权。文硕教育6(二)所有者权益的构成所有者权益的来源包括:所有者投入的资本直接计入所有者权益的利得和损失留存收益一般作为资本公积文硕教育7(二)所有者权益的构成分类的目的:1.让股东和债权人知道,公司付给股东的款项是利润的分配还是投入资本的返还2.股东用累计利润来判断管理人员的称职程度文硕教育8第二节投入资本(一)投入资本概述投入资本是股东或其他人提供给公司的资本由股本(或实收资本)和资本公积(其中的股本或实收资本溢价)两部分构成文硕教育9(一)投入资本概述1.投入资本的主要法律规定2.投入资本的分类按投资主体分类国家投入资本法人投入资本个人投入资本外商投入资本文硕教育10(二)投入资本的会计核算1.一般企业投入资本的会计核算借:银行存款/无形资产等贷:实收资本资本公积——资本溢价(可能不存在)文硕教育11(二)投入资本的会计核算2.股份有限公司投入资本的核算(1)股票的认购借:应收认股款贷:已认股本—普通股已认资本公积--股本溢价借:银行存款贷:应收认股款借:已认股本—普通股已认资本公积--股本溢价贷:股本—普通股资本公积--股本溢价文硕教育12(2)股票的发行借:银行存款贷:股本—普通股资本公积--股本溢价文硕教育13文硕教育14资本公积(一)资本(或股本)溢价1.资本溢价投资者投入的资本中按其投资比例计算的出资额部分,应计入“实收资本”科目,大于部分应计入“资本公积—资本溢价”科目。会计分录前面已列示文...