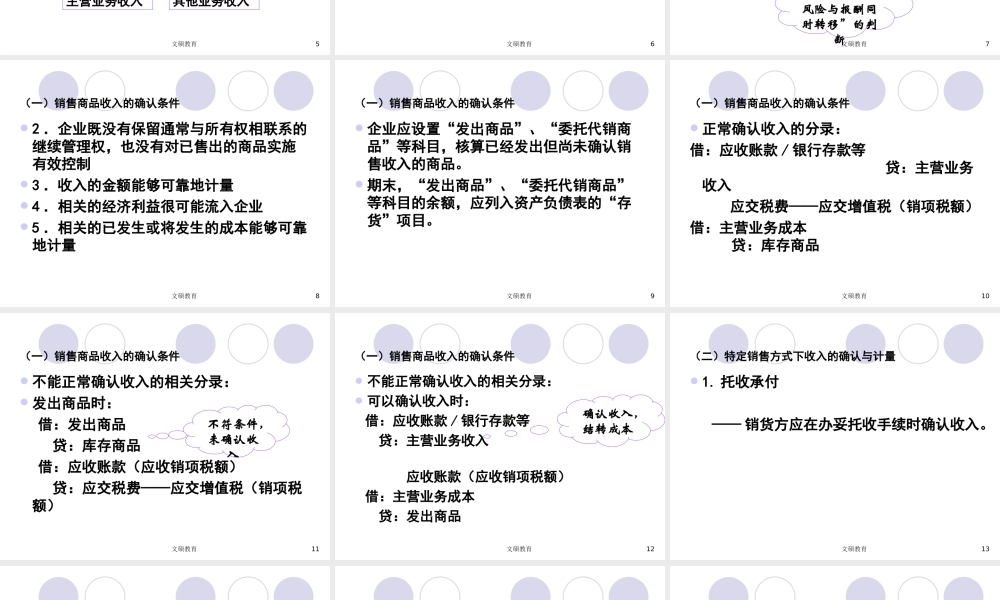

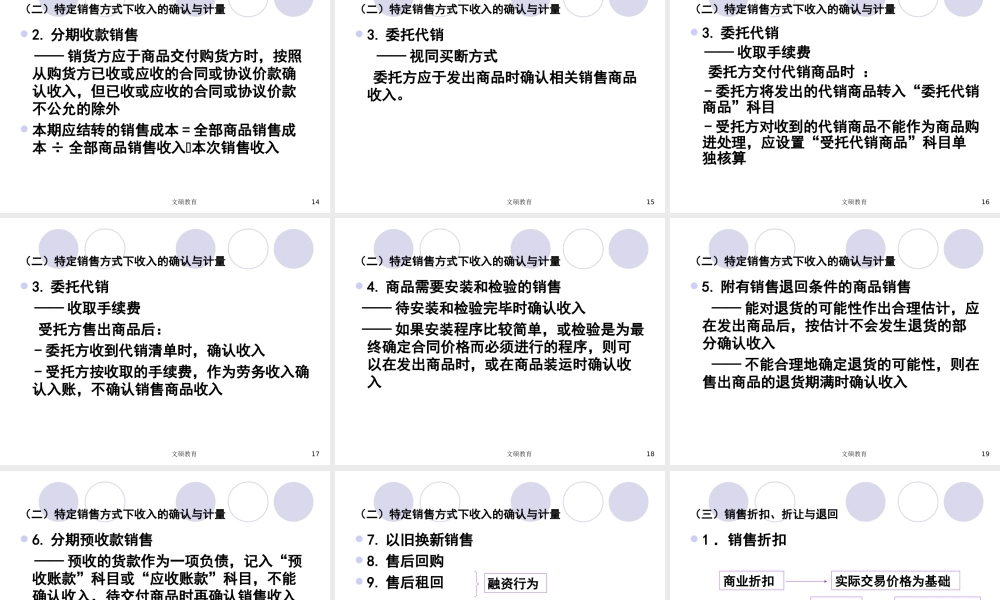

文硕教育1第十三章收入和利润此章是重点与难点章,出题频率大,要重点把握。重点与难点销售商品收入的确认条件委托代销方式的会计处理所得税费用的会计处理方法文硕教育2文硕教育3第一节收入及其分类一、收入的概念与特征收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入强调对所有者权益的影响文硕教育4一、收入的概念与特征特征:(一)企业日常活动形成的经济利益流入(二)可能表现为资产的增加或负债的减少,或者二者兼而有之(三)收入必然导致所有者权益的增加(四)收入不包括所有者向企业投入资本导致的经济利益流入文硕教育5二、收入的分类(一)收入按交易性质的分类(二)按在经营业务中所占比重的分类销售商品收入提供劳务收入让渡资产使用权收入主营业务收入其他业务收入文硕教育6所谓收入的确认,是指收入应于何时入账并列示于利润表之中所谓收入的计量,是指收入应按多大金额入账并列示于利润表之中收入的确认和计量应根据不同性质的收入分别进行文硕教育7三、销售商品收入的确认与计量(一)销售商品收入的确认条件同时满足下列条件:1.企业已将商品所有权上的主要风险和报酬转移给购货方注意:“主要风险与报酬同时转移”的判断文硕教育8(一)销售商品收入的确认条件2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制3.收入的金额能够可靠地计量4.相关的经济利益很可能流入企业5.相关的已发生或将发生的成本能够可靠地计量文硕教育9(一)销售商品收入的确认条件企业应设置“发出商品”、“委托代销商品”等科目,核算已经发出但尚未确认销售收入的商品。期末,“发出商品”、“委托代销商品”等科目的余额,应列入资产负债表的“存货”项目。文硕教育10(一)销售商品收入的确认条件正常确认收入的分录:借:应收账款/银行存款等贷:主营业务收入应交税费——应交增值税(销项税额)借:主营业务成本贷:库存商品文硕教育11(一)销售商品收入的确认条件不能正常确认收入的相关分录:发出商品时:借:发出商品贷:库存商品借:应收账款(应收销项税额)贷:应交税费——应交增值税(销项税额)不符条件,未确认收入文硕教育12(一)销售商品收入的确认条件不能正常确认收入的相关分录:可以确认收入时:借:应收账款/银行存款等贷:主营业务收入应收账款(应收销项税额)借:主...