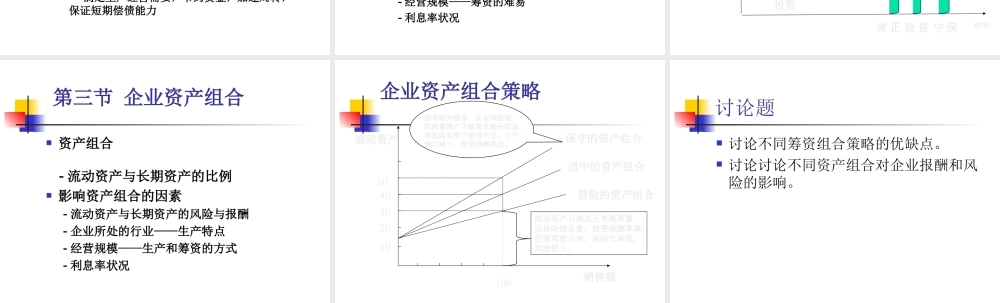

第十章营运资金概论第一节营运资金的概念与特点第二节企业筹资组合第三节企业资产组合第一节营运资金的概念与特点营运资金广义:流动资产狭义:流动资产-流动负债流动资产流动资产是指可以在一年以内或超过一年的一个营业周期内变现或运用的资产:现金、短期投资、应收及预付款项和存货。特点:占用时间短、周转快、易变现、可在一定程度上降低财务风险第一节营运资金的概念与特点流动负债流动负债是指需要在一年或者超过一年的一个营业周期内偿还的债务。流动负债又称短期融资,具有成本低、偿还期短的特点。1.以应付金额是否确定为标准,可把流动负债分成应付金额确定的流动负债和应付金额不确定的流动负债。2.按流动负债的形成情况为标准,可以分成自然性流动负债和人为性流动负债。资产负债与所有者权益流动资产:现金短期投资应收账款应收票据存货预付账款其他应收款流动资产合计长期投资:股票投资债券投资长期投资合计固定资产:固定资产原值减:累计折旧固定资产净值无形资产、递延资产与其他资产资产合计流动负债:短期借款应付账款应付票据应付工资应交税金其他应付款应付短期融资券流动负债合计长期负债所有者权益:股本资本公积金盈余公积金未分配利润股东权益合计负债与股东权益合计第一节营运资金的概念与特点营运资金的特点周转期短易变现数量有波动实物形态可变动资金来源灵活营运资金的管理原则满足生产经营需要,节约资金,加速周转,保证短期偿债能力第二节企业筹资组合筹资组合-短期资金(短期负债)与长期资金(长期负债与所有者权益)的比例影响筹资组合的因素-短期资金与长期资金的风险与成本-企业所处的行业——资产结构-经营规模——筹资的难易-利息率状况企业筹资组合策略固定资产、无形资产、长期投资长期流动资产短期流动资产长期资金短期长期资金短期长期资金短正常冒险保守减少利息支出增加财务风险时间资产与融资第三节企业资产组合资产组合-流动资产与长期资产的比例影响资产组合的因素-流动资产与长期资产的风险与报酬-企业所处的行业——生产特点-经营规模——生产和筹资的方式-利息率状况企业资产组合策略4010203050100流动资产销售额适中的资产组合冒险的资产组合保守的资产组合流动资产只满足正常需要量无保险储备量,投资报酬率高,但变现能力差,流动比率低,风险较大。拥有额外储备,企业风险低,但闲置资产不能带来额外收益,导致固定资产相对不足,生产能力减少,...