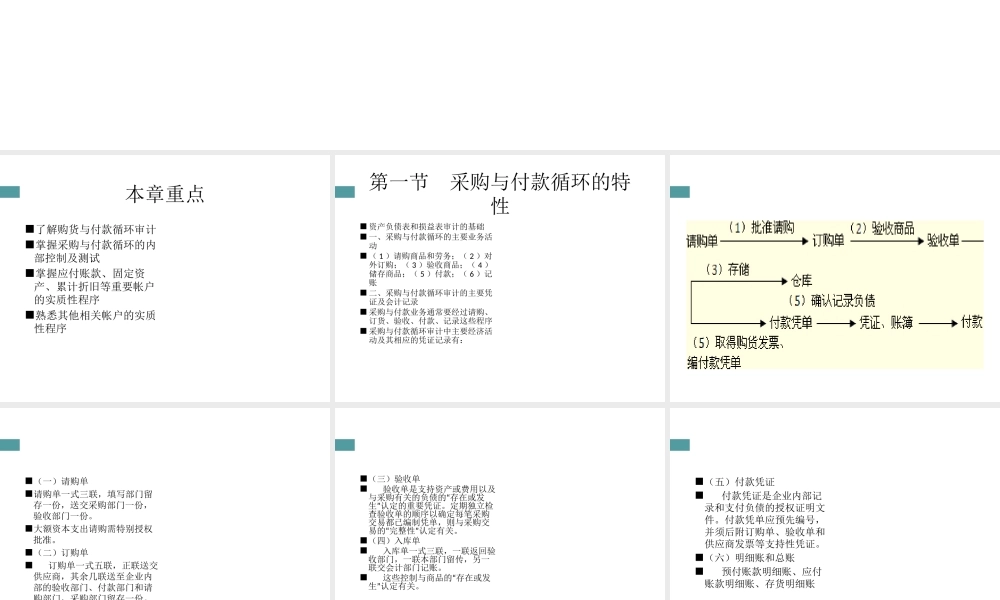

第八章采购与付款循环审计本章重点■了解购货与付款循环审计■掌握采购与付款循环的内部控制及测试■掌握应付账款、固定资产、累计折旧等重要帐户的实质性程序■熟悉其他相关帐户的实质性程序第一节采购与付款循环的特性■资产负债表和损益表审计的基础■一、采购与付款循环的主要业务活动■(1)请购商品和劳务;(2)对外订购;(3)验收商品;(4)储存商品;(5)付款;(6)记账■二、采购与付款循环审计的主要凭证及会计记录■采购与付款业务通常要经过请购、订货、验收、付款、记录这些程序■采购与付款循环审计中主要经济活动及其相应的凭证记录有:■(一)请购单■请购单一式三联,填写部门留存一份,送交采购部门一份,验收部门一份。■大额资本支出请购需特别授权批准。■(二)订购单■订购单一式五联,正联送交供应商,其余几联送至企业内部的验收部门、付款部门和请购部门,采购部门留存一份。■(三)验收单■验收单是支持资产或费用以及与采购有关的负债的“存在或发生”认定的重要凭证。定期独立检查验收单的顺序以确定每笔采购交易都已编制凭单,则与采购交易的“完整性”认定有关。■(四)入库单■入库单一式三联,一联返回验收部门,一联本部门留传,另一联交会计部门记账。■这些控制与商品的“存在或发生”认定有关。■(五)付款凭证■付款凭证是企业内部记录和支付负债的授权证明文件。付款凭单应预先编号,并须后附订购单、验收单和供应商发票等支持性凭证。■(六)明细账和总账■预付账款明细账、应付账款明细账、存货明细账■(七)付款证明■付款凭证包括现金付款凭证和银行存款付款凭证■(八)对账单第二节采购与付款循环的内部控制测试■一、采购与付款循环业务的内部控制■(1)对购货业务合理的职责划分,使得在业务执行过程中能够进行有效地复核和监督。■采购与付款业务的不相容岗位包括:请购与审批;询价与确定供应商;采购合同的订立与审核;采购、验收与相关会计记录;付款的申请、审批与执行。■(2)企业应当建立采购申请制度,■(3)企业应当加强采购业务的预算管理;■(4)企业应当建立采购与付款业务的授权制度和审核批准制度,并按照规定的的权限和程序办理采购与付款业务;■(5)企业应当按照请购、审批、采购、验收付款等规定的程序办理采购与付款业务,并在采购与付款各环节设置相关的记录、填制相应的凭证,建立完整的采购登记制度,加强请购手续、采购订单、验收证明、入库凭证、采购发票...