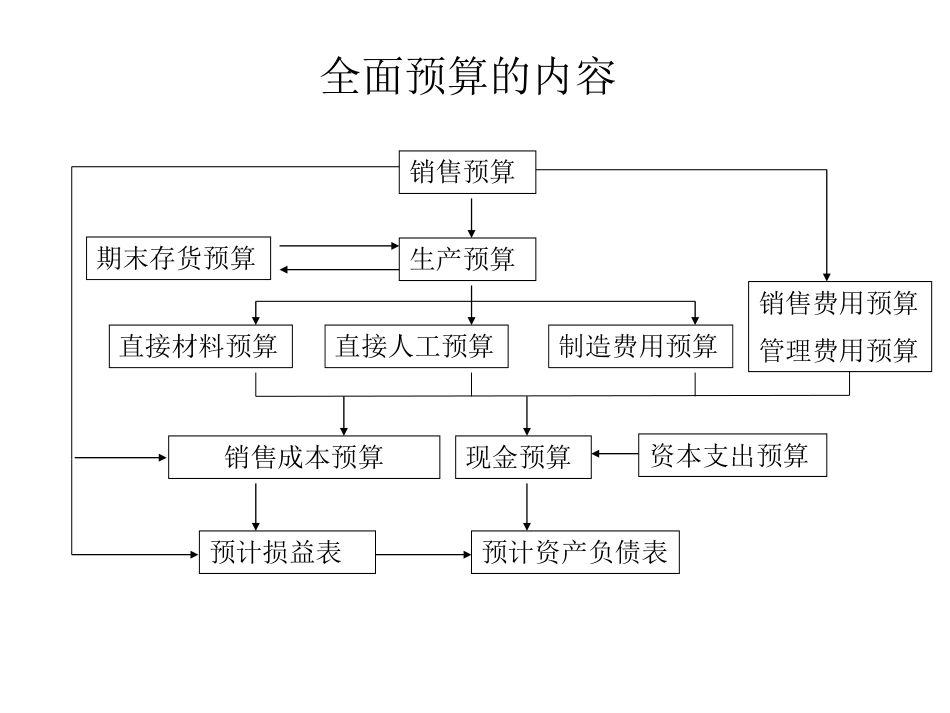

第十四章全面预算管理本章主要内容:一、全面预算的作用二、全面预算的内容三、全面预算的编制方法四、编制费用预算的方法全面预算概述一、全面预算的作用1、明确今后奋斗的目标2、协调各职能部门的工作3、控制日常经济活动4、评定实际工作成绩二、全面预算的内容1、业务预算2、专门决策预算3、财务预算全面预算的内容销售预算直接材料预算直接人工预算制造费用预算生产预算期末存货预算销售成本预算预计资产负债表现金预算资本支出预算预计损益表销售费用预算管理费用预算三、全面预算管理流程企业目标预算编制预算执行预算调整预算分析评价考核预算编制•预算编制可以采用自上而下、自下而上或上下结合的编制方法。整个过程为:•(1)先由高层管理者提出企业总目标和部门分目标;•(2)各级责任单位和个人根据一级管理一级的原则据以制定本单位的预算方案,呈报分部门;•(3)分部门再根据各下属单位的预算方案,制定本部门的预算草案,呈报预算委员会;•(4)预算委员会审查各分部预算草案,进行沟通和综合平衡,拟订整个组织的预算方案;•(5)预算方案再反馈回各部门征求意见。•经过自下而上、自上而下的多次反复,形成最终预算,经企业最高决策层审批后,成为正式预算,逐级下达各部门执行。预算执行•企业的预算得到批准并进行最终公布之后,便成为了企业相关部门经济活动的目标,为了使预算能够得到有效的执行,必须在预算执行过程中对预算的执行情况进行日常的控制,应当涵盖事前、事中和事后的控制,具体包括:•(1)建立预算执行的预警机制•(2)建立预算执行的记录与报告制度预算调整•一般而言,预算不应当进行过于频繁和随意的修订,以保证预算的功效得以正常实现。•因此,只有当预算的假定是不现实的,以至于实际情况和预算的比较是没有意义的情况下,预算才应当进行修订。•需要注意的是,预算的修订必须由权威的机构按照合理的程序进行,以避免随意性。预算分析•在预算执行过程中和预算完成后一个尤为重要的环节便是预算差异的分析,是指对预算执行中产生的各种预算与预测、实际与预算的差异以及有利与不利差异等差异(实践中,预算差异的分析主要是针对实际和预算的差异进行对比)的分析,并确定差异、分析原因、总结经验教训。预算考评•预算考评是对企业内部各级责任单位和个人预算执行情况的考核与评价。•对预算的执行情况进行考评,监督预算的执行、落实,可以加强和完善企业的内部控制。在企业全面预算管理体系...