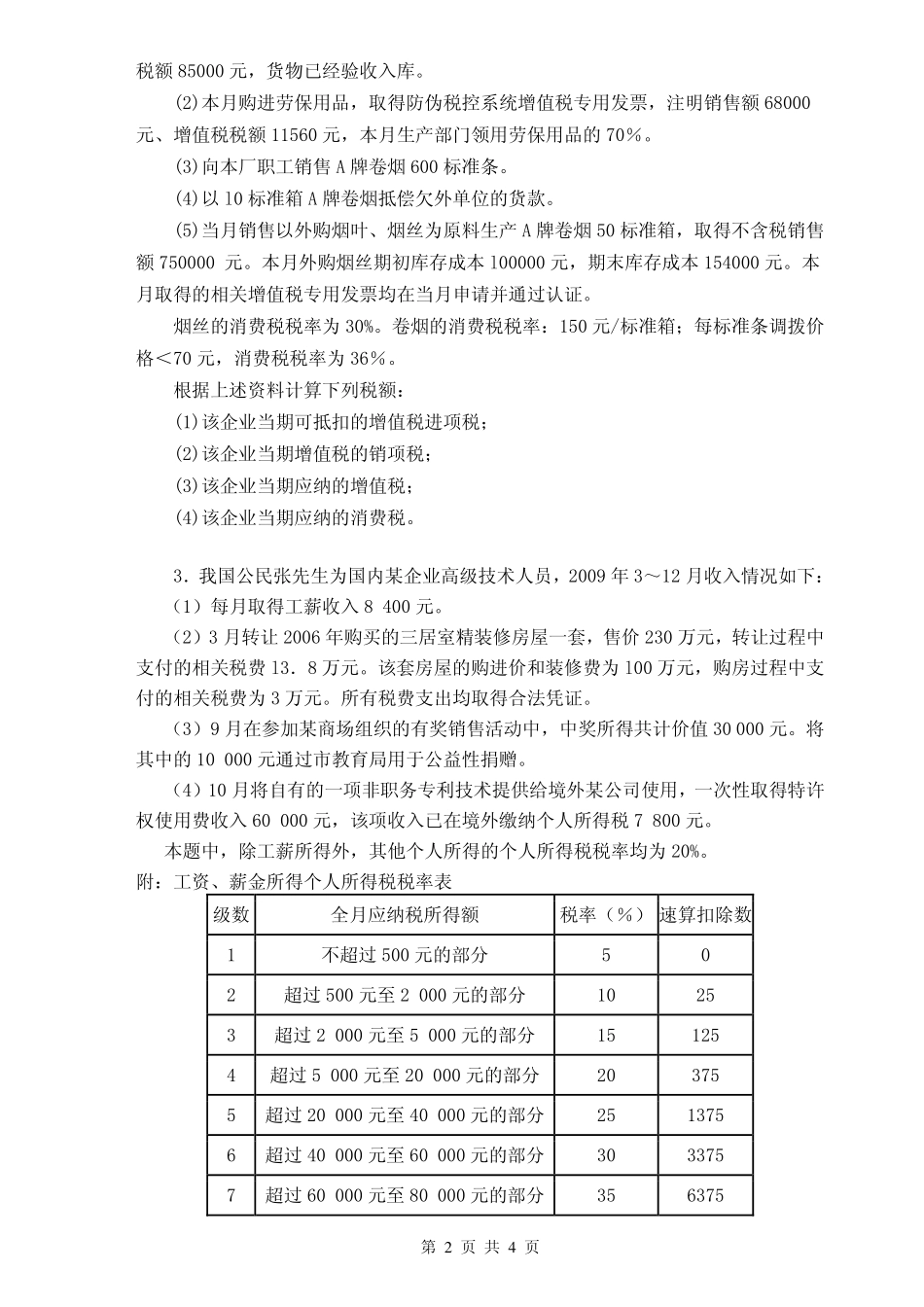

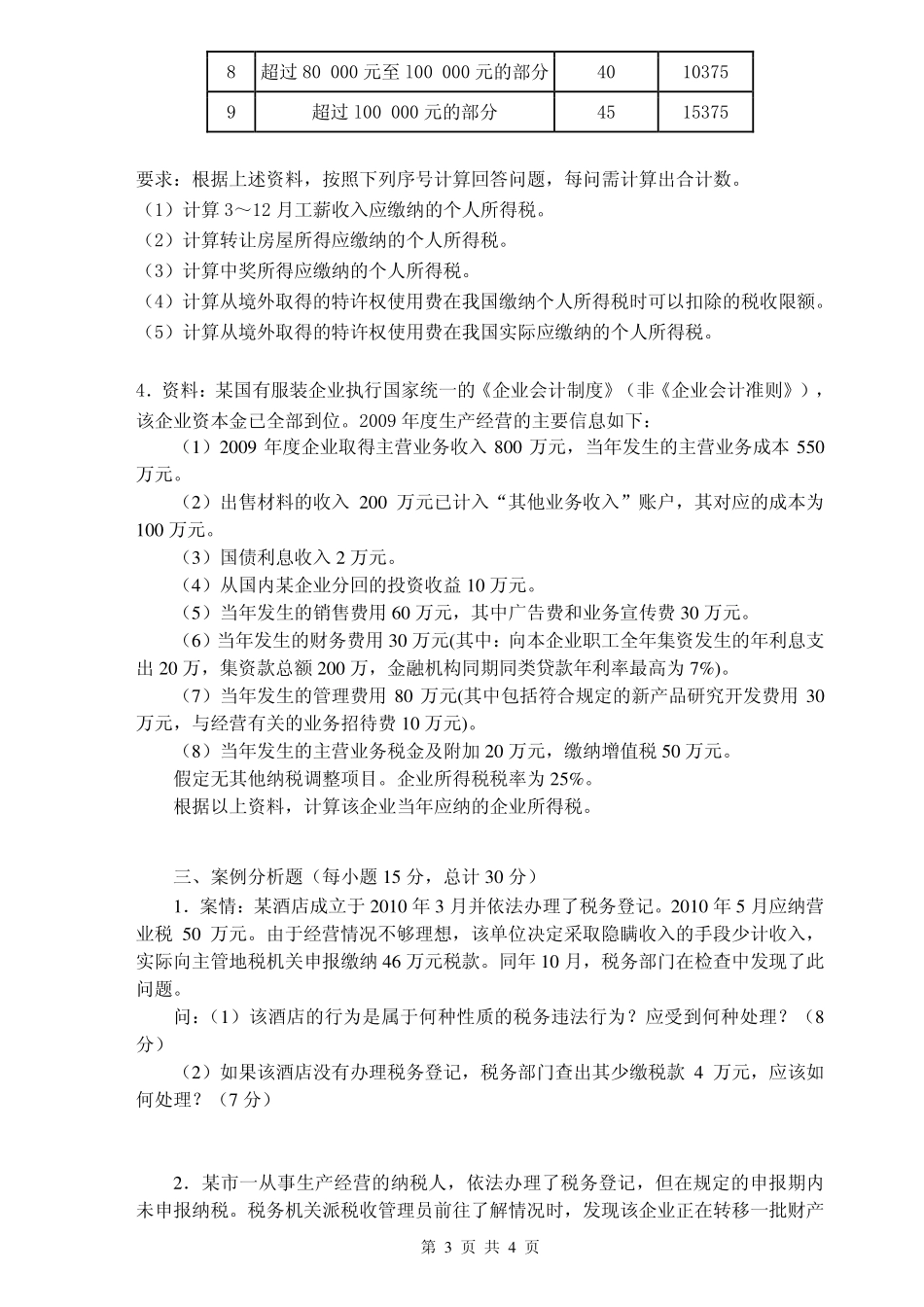

第1页共4页2011年攻读浙江财经学院硕士学位研究生入学考试试题科目代码:433科目名称:税务专业基础答案请写答题纸上一、概念范畴解释(每小题6分,共30分)1、税收的强制性而非惩罚性2、税收自动稳定器3、消费型增值税4、应纳税所得额5、综合个人所得税制二、计算题(本题型共4题,共60分,其中第1、2题每题10分,第3、4题每题20分。要求列出计算步骤,每步骤运算得数精确到小数点后两位。)1、某机械厂为增值税一般纳税人),2010年7月发生如下经营业务:(1)7月份外购钢材一批,价款20000元,取得增值税专用发票上注明税款3400元,货款已支付。(2)7月份经营部外购传真机一台,价款3100元,取得的增值税专用发票上注明税款527元,传真机已经安装使用。(3)7月份从某国进口特种钢材一批,到岸价格折合人民币10000元,在海关缴纳关税1000元,并取得海关开具的增值税专用缴款书。(4)7月份销售矿山设备一台,销售额为11700元(含税);销售拖拉机配件一批,收到货款34000元(含税)。(5)7月份购进煤炭10吨,每吨1000元(不含税),并取得增值税专用发票注明税款1700元。(6)7月份支付水费,取得增值税专用发票上注明税款400元。(7)7月份生产车间领用煤炭3吨,职工食堂及浴池领用煤炭2吨,煤炭不含税价每吨1000元。(8)7月份购进钢材一批,价税合计为11700元,并取得增值税专用发票,注明税款1700元;同时支付钢材的运输费用500元,建设基金30元,装卸费80元,取得运费发票。假定相关增值税专用发票均已通过税务机关认证。要求:计算机械厂2010年7月应纳增值税税额。2.某市卷烟厂为增值税一般纳税人,主要生产A牌卷烟,该品牌卷烟不含税调拨价每标准条60元,最高不含税售价每标准条65元。2010年10月发生如下几笔业务:(1)从烟农手中收购一批烟叶,货物已验收入库,收购价格80000元,支付运费4000元,装卸费500元;从甲卷烟厂购入一批已税烟丝,取得防伪税控系统增值税专用发票,注明销售额400000元、增值税税额68000元,货物已经验收入库;从某供销社购进烟丝,取得防伪税控系统增值税专用发票,注明销售额500000元、增值税第2页共4页税额85000元,货物已经验收入库。(2)本月购进劳保用品,取得防伪税控系统增值税专用发票,注明销售额68000元、增值税税额11560元,本月生产部门领用劳保用品的70%。(3)向本厂职工销售A牌卷烟600标准条。(4)以l0标准箱A牌卷烟抵偿欠外单位的货款。(5)当月销售以外购烟叶、烟丝为原料生产A牌卷烟50标准箱...