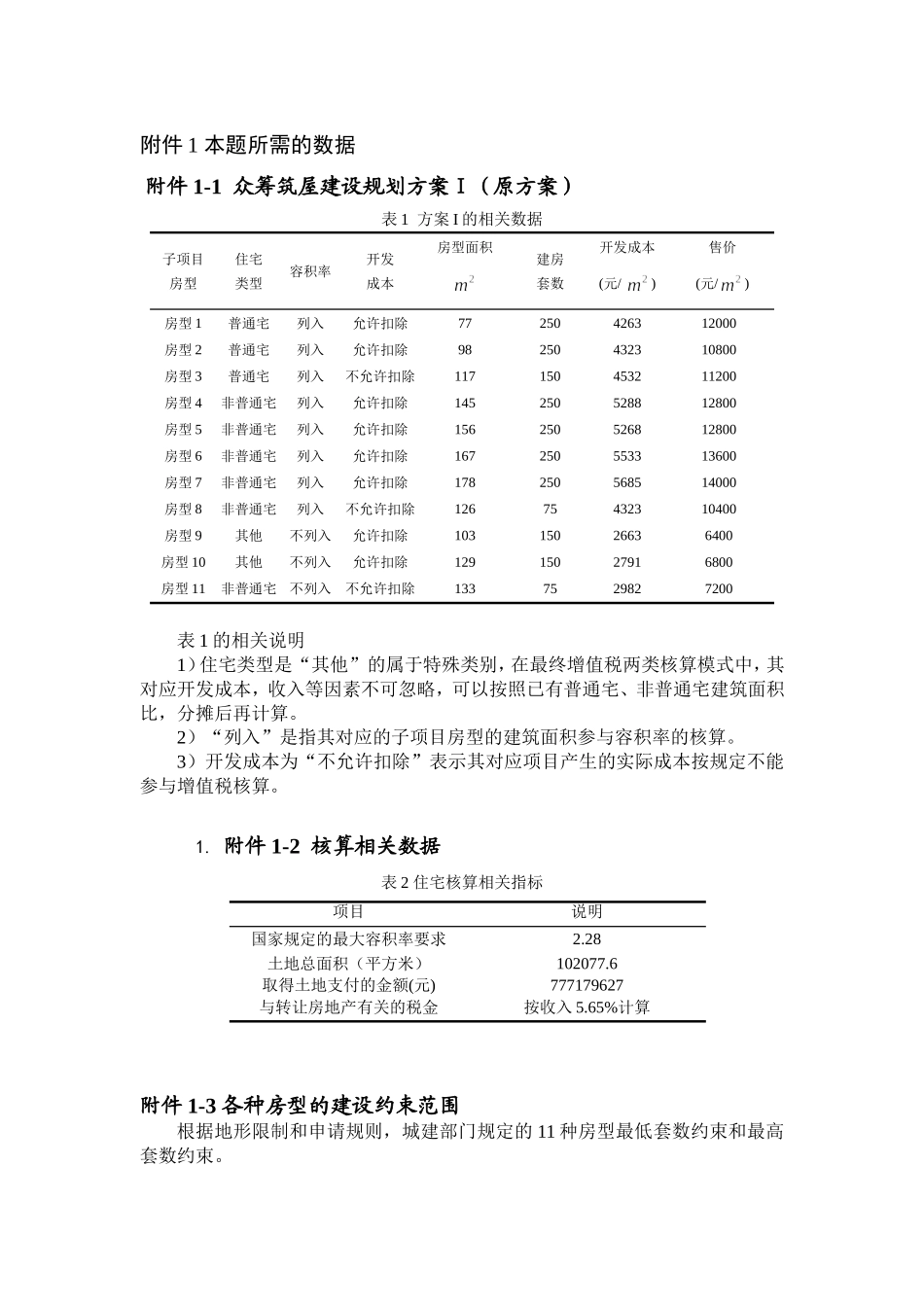

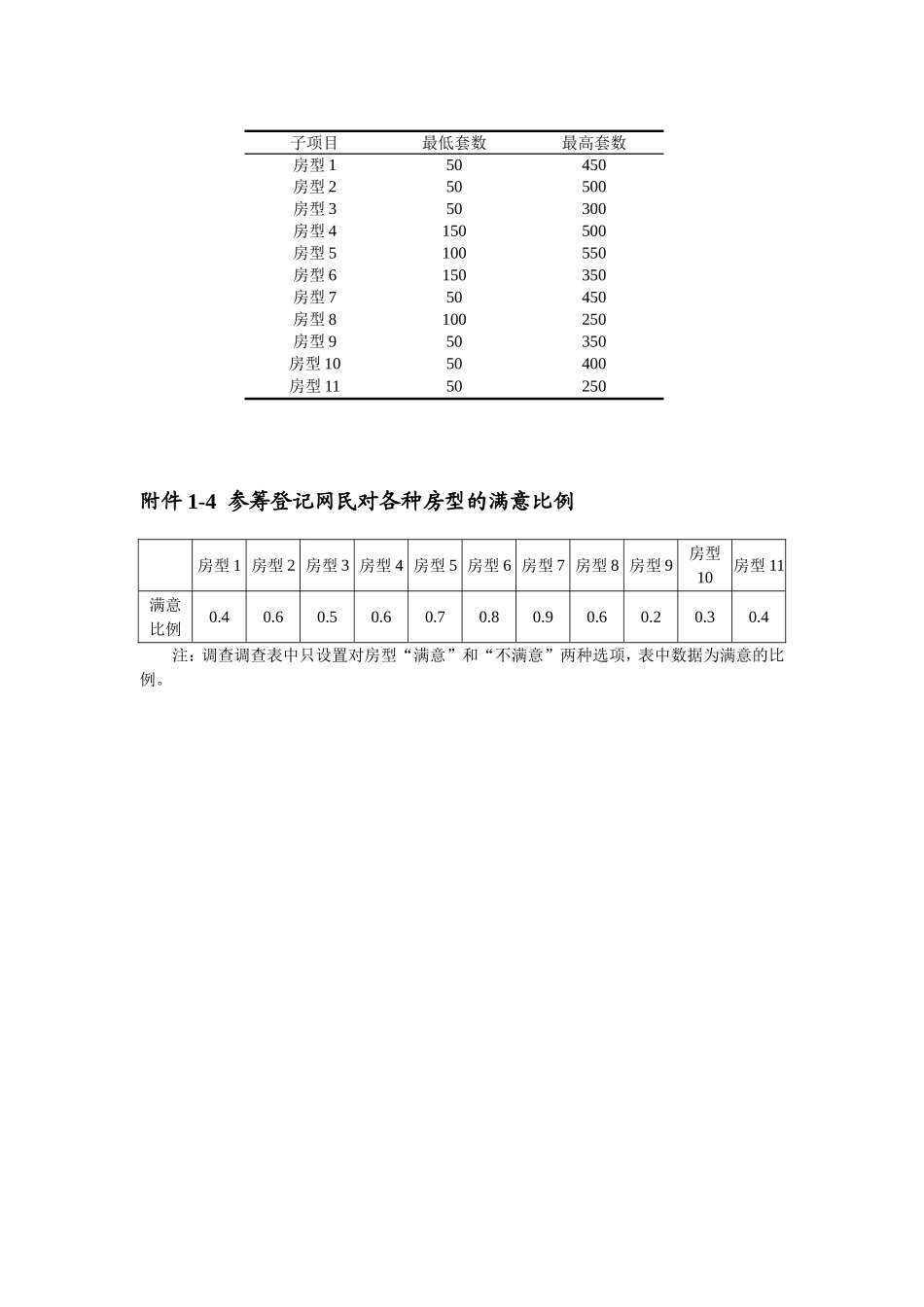

附件1本题所需的数据附件1-1众筹筑屋建设规划方案Ⅰ(原方案)表1方案I的相关数据子项目房型住宅类型容积率开发成本房型面积建房套数开发成本(元/)售价(元/)房型1普通宅列入允许扣除77250426312000房型2普通宅列入允许扣除98250432310800房型3普通宅列入不允许扣除117150453211200房型4非普通宅列入允许扣除145250528812800房型5非普通宅列入允许扣除156250526812800房型6非普通宅列入允许扣除167250553313600房型7非普通宅列入允许扣除178250568514000房型8非普通宅列入不允许扣除12675432310400房型9其他不列入允许扣除10315026636400房型10其他不列入允许扣除12915027916800房型11非普通宅不列入不允许扣除1337529827200表1的相关说明1)住宅类型是“其他”的属于特殊类别,在最终增值税两类核算模式中,其对应开发成本,收入等因素不可忽略,可以按照已有普通宅、非普通宅建筑面积比,分摊后再计算。2)“列入”是指其对应的子项目房型的建筑面积参与容积率的核算。3)开发成本为“不允许扣除”表示其对应项目产生的实际成本按规定不能参与增值税核算。1.附件1-2核算相关数据表2住宅核算相关指标附件1-3各种房型的建设约束范围根据地形限制和申请规则,城建部门规定的11种房型最低套数约束和最高套数约束。项目说明国家规定的最大容积率要求2.28土地总面积(平方米)102077.6取得土地支付的金额(元)777179627与转让房地产有关的税金按收入5.65%计算附件1-4参筹登记网民对各种房型的满意比例房型1房型2房型3房型4房型5房型6房型7房型8房型9房型10房型11满意比例0.40.60.50.60.70.80.90.60.20.30.4注:调查调查表中只设置对房型“满意”和“不满意”两种选项,表中数据为满意的比例。子项目最低套数最高套数房型150450房型250500房型350300房型4150500房型5100550房型6150350房型750450房型8100250房型950350房型1050400房型1150250