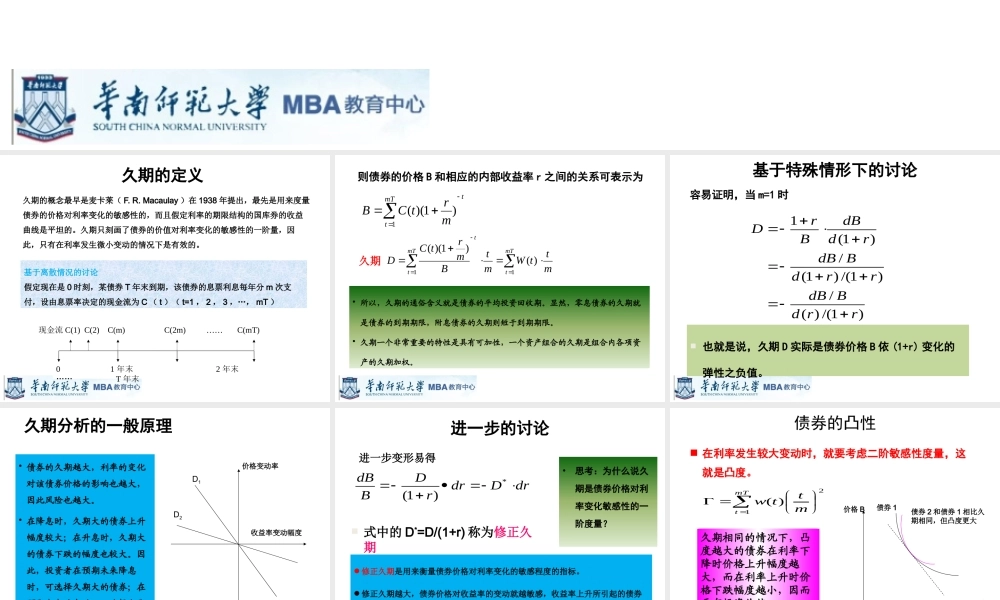

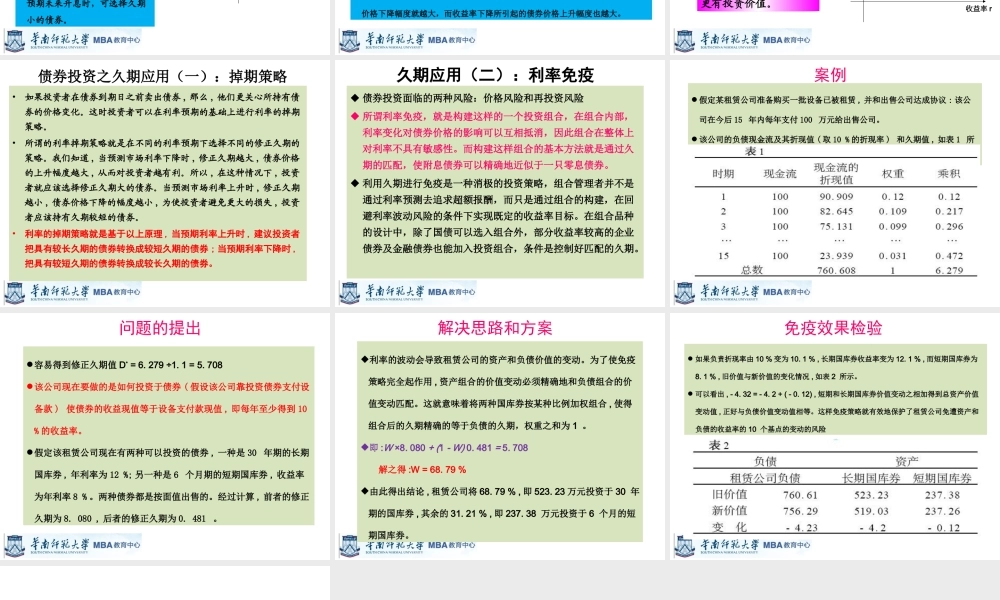

案例九:债券久期及应用•《资本定价与风险管理》•主讲人:李庆峰2013-09-11久期的定义久期的概念最早是麦卡莱(F.R.Macaulay)在1938年提出,最先是用来度量债券的价格对利率变化的敏感性的,而且假定利率的期限结构的国库券的收益曲线是平坦的。久期只刻画了债券的价值对利率变化的敏感性的一阶量,因此,只有在利率发生微小变动的情况下是有效的。01年末2年末……T年末现金流C(1)C(2)C(m)C(2m)……C(mT)基于离散情况的讨论假定现在是0时刻,某债券T年末到期,该债券的息票利息每年分m次支付,设由息票率决定的现金流为C(t)(t=1,2,3,…,mT)则债券的价格B和相应的内部收益率r之间的关系可表示为tmTtmrtCB1)1)((mttWmtBmrtCDmTttmTt11)()1)((久期•所以,久期的通俗含义就是债券的平均投资回收期。显然,零息债券的久期就是债券的到期期限,附息债券的久期则短于到期期限。•久期一个非常重要的特性是具有可加性,一个资产组合的久期是组合内各项资产的久期加权。基于特殊情形下的讨论容易证明,当m=1时)1/()(/)1/()1(/)1(1rrdBdBrrdBdBrddBBrD也就是说,久期D实际是债券价格B依(1+r)变化的弹性之负值。久期分析的一般原理•债券的久期越大,利率的变化对该债券价格的影响也越大,因此风险也越大。•在降息时,久期大的债券上升幅度较大;在升息时,久期大的债券下跌的幅度也较大。因此,投资者在预期未来降息时,可选择久期大的债券;在预期未来升息时,可选择久期小的债券。D1D2收益率变动幅度价格变动率进一步的讨论•思考:为什么说久期是债券价格对利率变化敏感性的一阶度量?drDdrrDBdB*)1(式中的D*=D/(1+r)称为修正久期进一步变形易得修正久期是用来衡量债券价格对利率变化的敏感程度的指标。修正久期越大,债券价格对收益率的变动就越敏感,收益率上升所引起的债券价格下降幅度就越大,而收益率下降所引起的债券价格上升幅度也越大。债券的凸性在利率发生较大变动时,就要考虑二阶敏感性度量,这就是凸度。21)(mttwmTt债券1收益率r价格B债券2和债券1相比久期相同,但凸度更大久期相同的情况下,凸度越大的债券在利率下降时价格上升幅度越大,而在利率上升时价格下跌幅度越小,因而更有投资价值。债券投资之久期应用(一):掉期策略•如果投资者在债券到期日之前卖出债券,那么,他们更关心所持有债券的价格变化。这时投资者可...