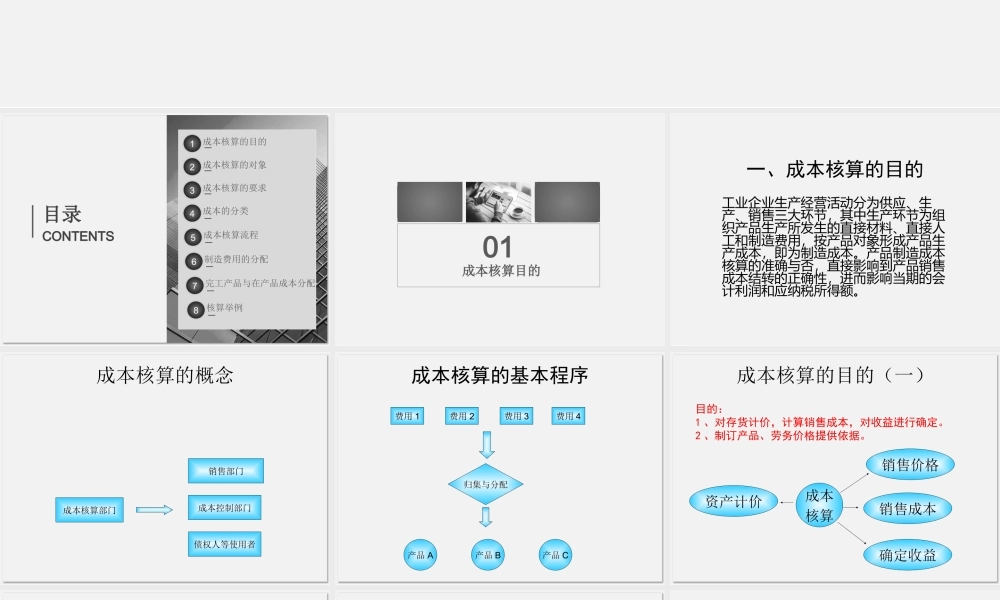

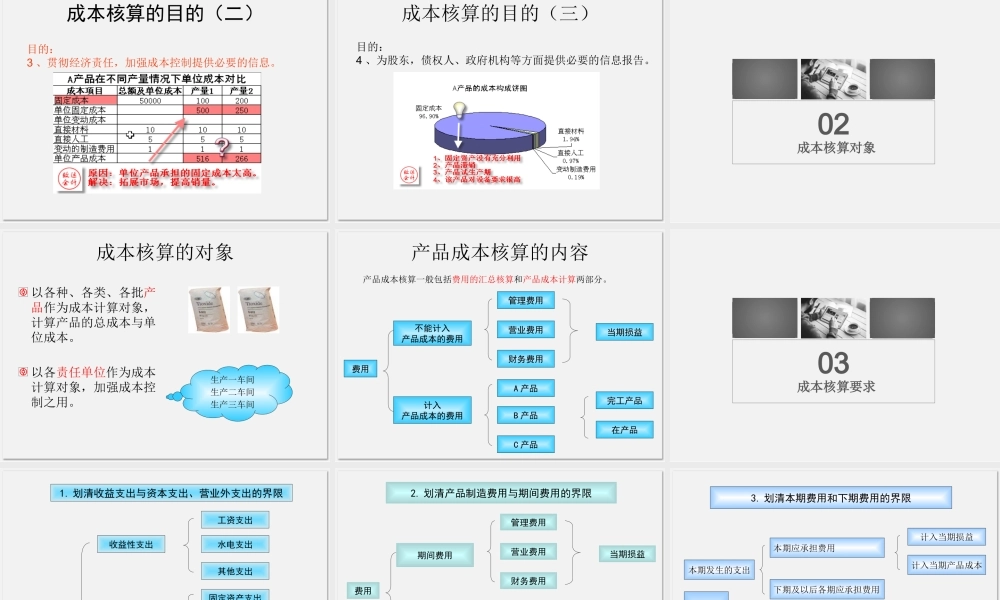

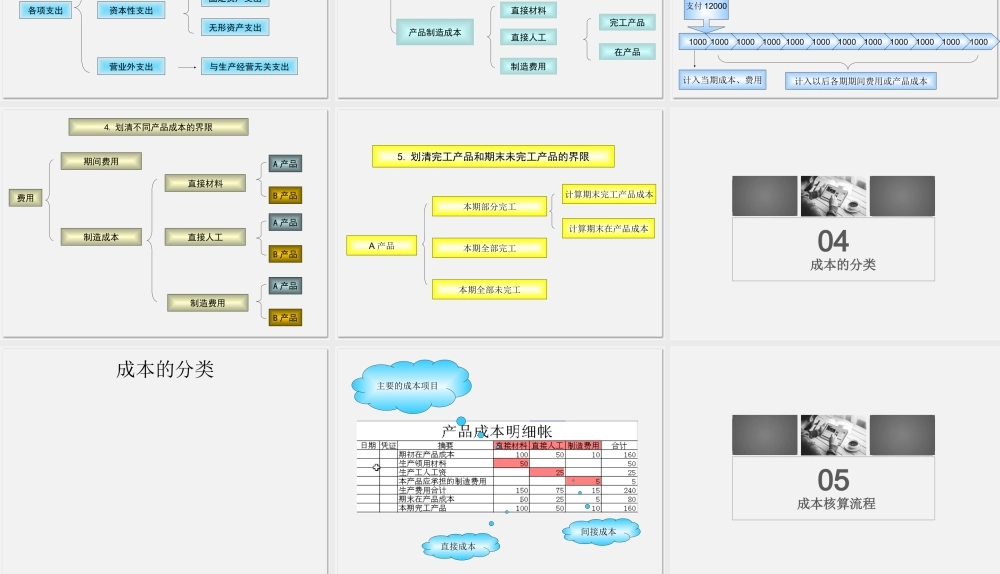

企业人工成本核算目录CONTENTS1234成本核算的目的成本核算的对象成本核算的要求成本的分类5成本核算流程6制造费用的分配7完工产品与在产品成本分配8核算举例01成本核算目的一、成本核算的目的工业企业生产经营活动分为供应、生产、销售三大环节,其中生产环节为组织产品生产所发生的直接材料、直接人工和制造费用,按产品对象形成产品生产成本,即为制造成本。产品制造成本核算的准确与否,直接影响到产品销售成本结转的正确性,进而影响当期的会计利润和应纳税所得额。成本核算的概念成本核算部门销售部门成本控制部门债权人等使用者成本核算的基本程序费用1费用2费用3费用4归集与分配产品A产品B产品C目的:1、对存货计价,计算销售成本,对收益进行确定。2、制订产品、劳务价格提供依据。成本核算的目的(一)销售价格销售成本资产计价确定收益成本核算成本核算的目的(二)目的:3、贯彻经济责任,加强成本控制提供必要的信息。成本核算的目的(三)目的:4、为股东,债权人、政府机构等方面提供必要的信息报告。02成本核算对象成本核算的对象以各种、各类、各批产品作为成本计算对象,计算产品的总成本与单位成本。以各责任单位作为成本计算对象,加强成本控制之用。生产一车间生产二车间生产三车间产品成本核算的内容费用不能计入产品成本的费用计入产品成本的费用管理费用营业费用财务费用当期损益A产品B产品C产品完工产品在产品产品成本核算一般包括费用的汇总核算和产品成本计算两部分。03成本核算要求各项支出收益性支出资本性支出营业外支出工资支出水电支出其他支出固定资产支出无形资产支出与生产经营无关支出1.划清收益支出与资本支出、营业外支出的界限费用期间费用产品制造成本管理费用营业费用财务费用当期损益直接材料直接人工制造费用完工产品在产品2.划清产品制造费用与期间费用的界限3.划清本期费用和下期费用的界限本期发生的支出本期应承担费用下期及以后各期应承担费用计入当期损益计入当期产品成本100010001000100010001000100010001000100010001000支付12000计入以后各期期间费用或产品成本计入当期成本、费用4.划清不同产品成本的界限费用期间费用制造成本直接材料直接人工制造费用A产品B产品A产品B产品A产品B产品5.划清完工产品和期末未完工产品的界限A产品本期部分完工本期全部完工计算期末完工产品成本计算期末在产品成本本期全部未完工04成本的分类成本的分类主要的成本项目间接成本直接成本05成本核算流程费用能否...