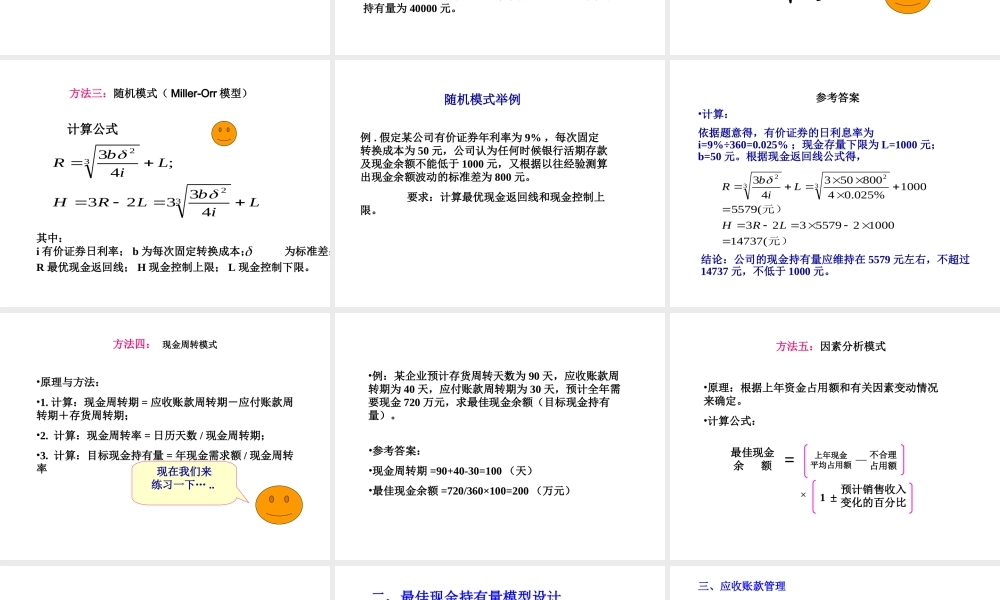

流动资金管理模型设计开放实验项目(一)现金管理的成本构成•(1)持有成本——企业因保留一定现金余额而增加的管理费用及丧失的再投资收益。其中:管理费用是固定成本;再投资收益是变动成本,现金持有量越大,机会成本越高。•(2)转换成本——现金同有价证券之间相互转换的成本,如委托买卖佣金、委托手续费、证券过户费、实物交割手续费等。现金持有量越少,证券变现的次数越多,相应的转换成本就越大。•(3)短缺成本——在现金持有量不足而又无法及时通过有价证券变现加以补充而给企业造成的损失。短缺成本随现金持有量增加而下降。一、现金最佳持有量确定基本理论(二)(二)最佳最佳现金现金余额余额确定确定成本分析模式成本分析模式周转模式周转模式存货模式存货模式因素分析模式因素分析模式随机模式随机模式五种具体方法原理及运用方法一:成本分析模式现在我们来练习一下…..•原理:只考虑持有成本和短缺成本,不考虑转换成本;持有成本和短缺成本之和最小的持有量为最佳余额。项目甲乙丙丁现金持有量30000400005000060000机会成本率8%短缺成本300010005000要求:计算该企业的最佳现金余额。•例.某企业有四种现金持有方案,各方案有关成本资料如下表:方案机会成本短缺成本合计甲30000×8%=240030005400乙40000×8%=320010004200丙50000×8%=40005004500丁60000×8%=480004800由上表可知,乙方案的总成本最低,因此企业最佳现金持有量为40000元。参考答案方法二:存货模式iTbN2•原理:只考虑持有机会成本和转换成本,不考虑短缺成本,即现金管理总成本=持有机会成本+转换成本,TC=N/2×i+T/N×b•计算公式:方法三:随机模式(Miller-Orr模型)LibLRHLibR323243323;43计算公式其中:i有价证券日利率;b为每次固定转换成本;为标准差;R最优现金返回线;H现金控制上限;L现金控制下限。随机模式举例例.假定某公司有价证券年利率为9%,每次固定转换成本为50元,公司认为任何时候银行活期存款及现金余额不能低于1000元,又根据以往经验测算出现金余额波动的标准差为800元。要求:计算最优现金返回线和现金控制上限。参考答案元)元)(14737100025579323(55791000%025.04800503433232LRHLibR结论:公司的现金持有量应维持在5579元左右,不超过14737元,不低于1000元。•计算:依据题意得,有价证券的日利息率为i=9%÷360=0.025%;现金存量下限为L=1000元;b=50元。根据现金...