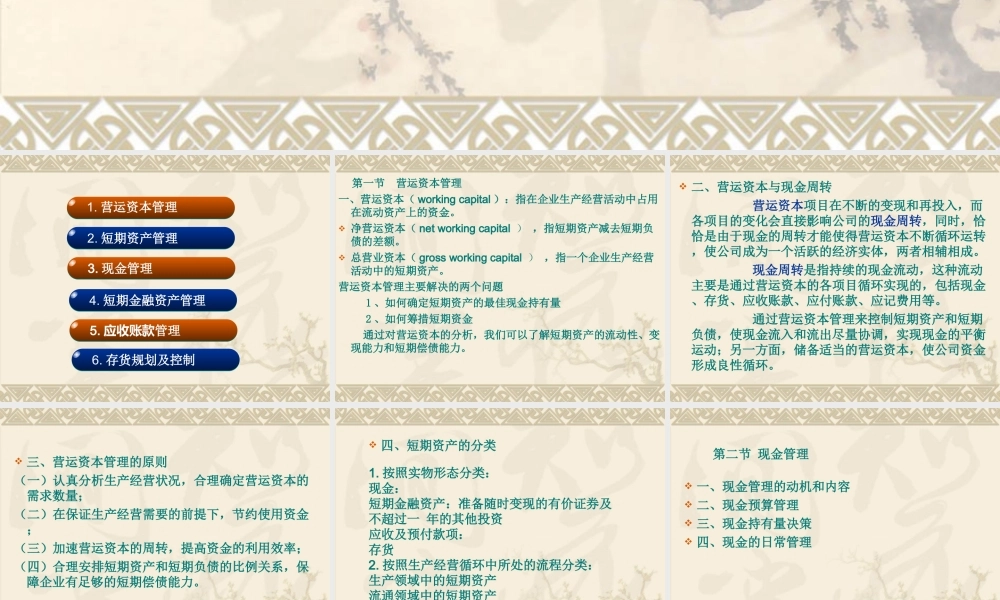

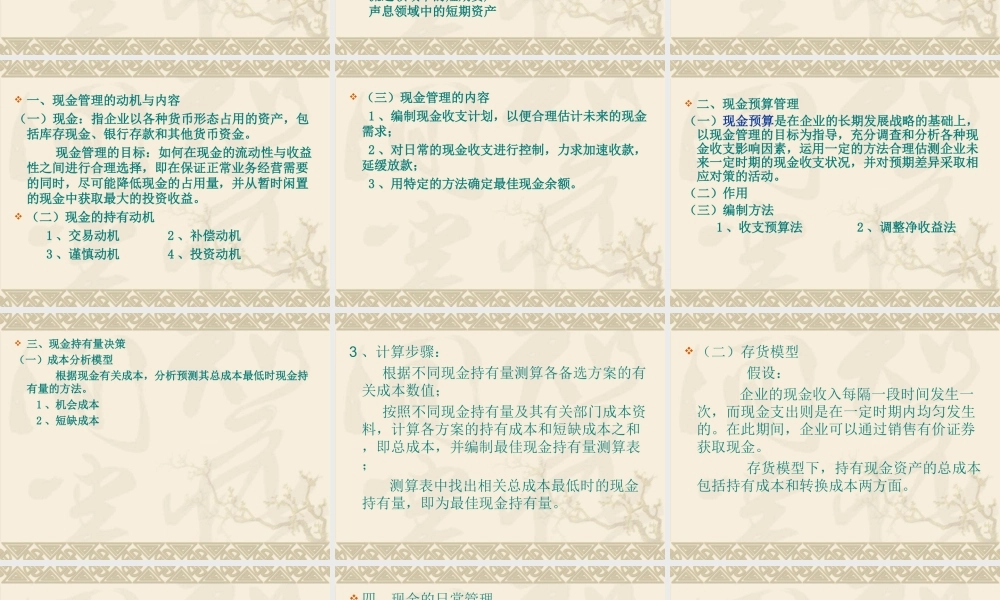

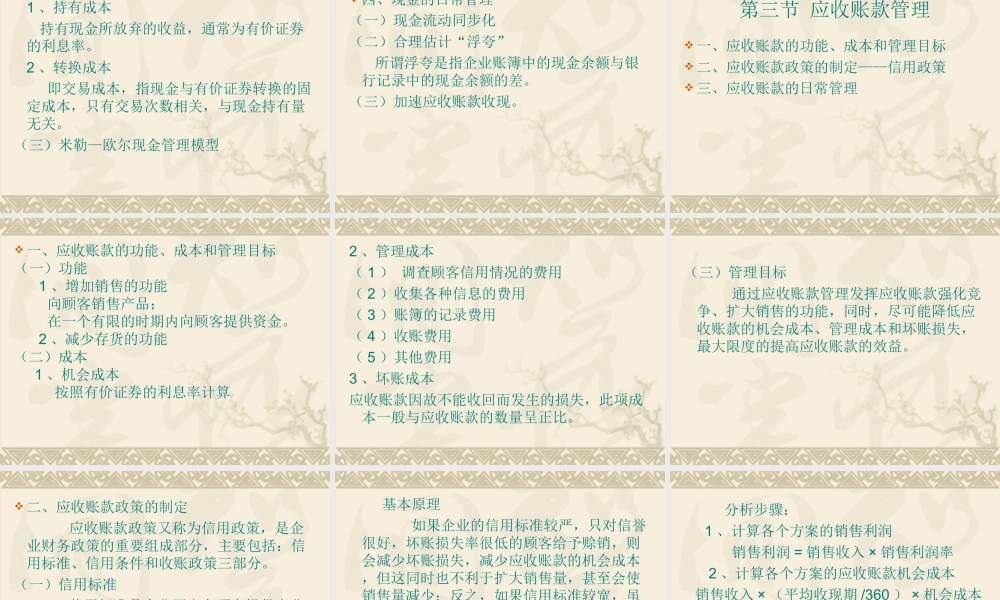

第五章营运资金管理1.营运资本管理2.短期资产管理3.现金管理4.短期金融资产管理5.应收账款管理6.存货规划及控制第一节营运资本管理一、营运资本(workingcapital):指在企业生产经营活动中占用在流动资产上的资金。净营运资本(networkingcapital),指短期资产减去短期负债的差额。总营业资本(grossworkingcapital),指一个企业生产经营活动中的短期资产。营运资本管理主要解决的两个问题1、如何确定短期资产的最佳现金持有量2、如何筹措短期资金通过对营运资本的分析,我们可以了解短期资产的流动性、变现能力和短期偿债能力。二、营运资本与现金周转营运资本项目在不断的变现和再投入,而各项目的变化会直接影响公司的现金周转,同时,恰恰是由于现金的周转才能使得营运资本不断循环运转,使公司成为一个活跃的经济实体,两者相辅相成。现金周转是指持续的现金流动,这种流动主要是通过营运资本的各项目循环实现的,包括现金、存货、应收账款、应付账款、应记费用等。通过营运资本管理来控制短期资产和短期负债,使现金流入和流出尽量协调,实现现金的平衡运动;另一方面,储备适当的营运资本,使公司资金形成良性循环。三、营运资本管理的原则(一)认真分析生产经营状况,合理确定营运资本的需求数量;(二)在保证生产经营需要的前提下,节约使用资金;(三)加速营运资本的周转,提高资金的利用效率;(四)合理安排短期资产和短期负债的比例关系,保障企业有足够的短期偿债能力。四、短期资产的分类1.按照实物形态分类:现金:短期金融资产:准备随时变现的有价证券及不超过一年的其他投资应收及预付款项:存货2.按照生产经营循环中所处的流程分类:生产领域中的短期资产流通领域中的短期资产声息领域中的短期资产第二节现金管理一、现金管理的动机和内容二、现金预算管理三、现金持有量决策四、现金的日常管理一、现金管理的动机与内容(一)现金:指企业以各种货币形态占用的资产,包括库存现金、银行存款和其他货币资金。现金管理的目标:如何在现金的流动性与收益性之间进行合理选择,即在保证正常业务经营需要的同时,尽可能降低现金的占用量,并从暂时闲置的现金中获取最大的投资收益。(二)现金的持有动机1、交易动机2、补偿动机3、谨慎动机4、投资动机(三)现金管理的内容1、编制现金收支计划,以便合理估计未来的现金需求;2、对日常的现金收支进行控制,力求加速收款,延缓放款;3、用特定的方法确...