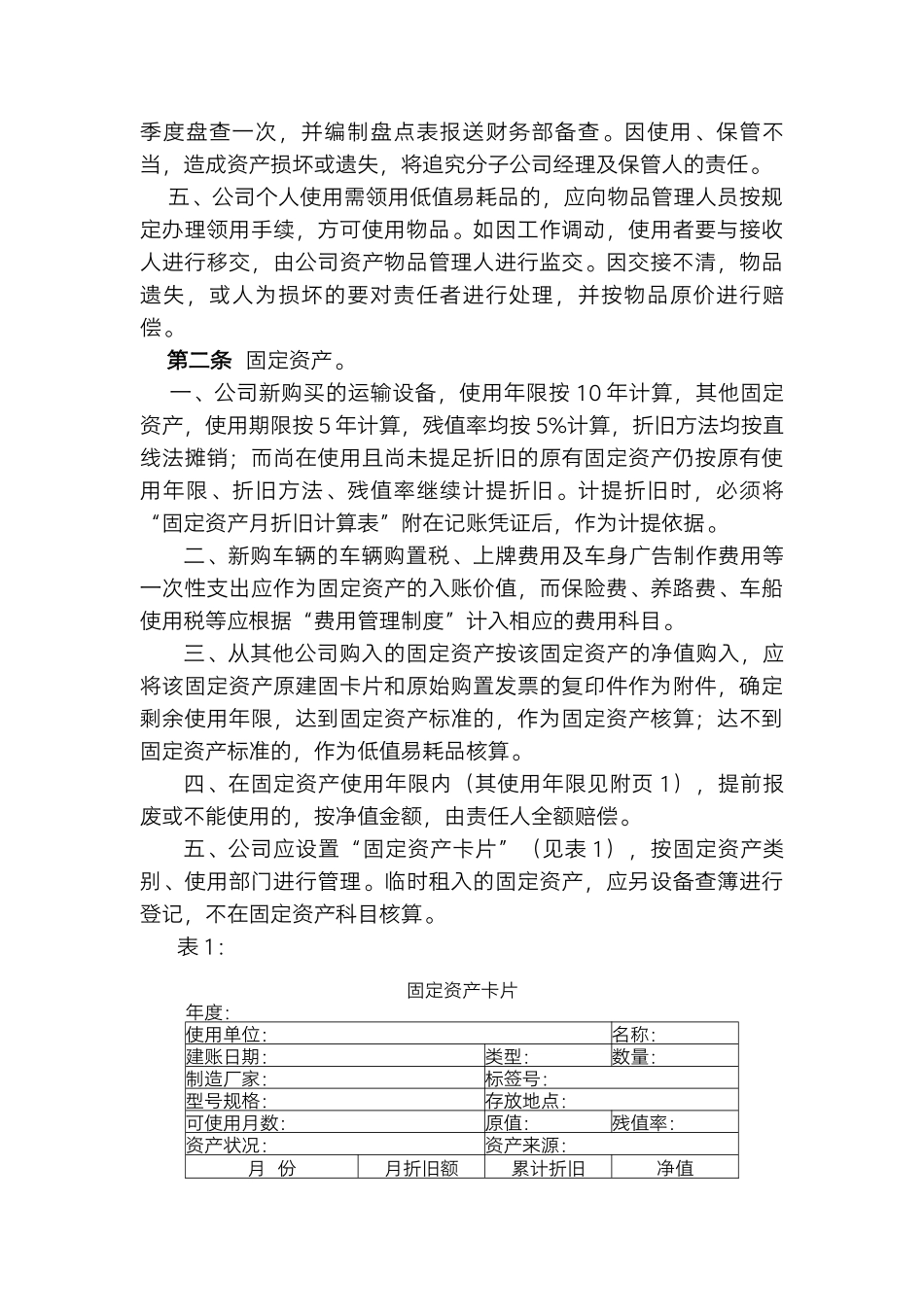

汽车销售公司会计核算细则第一节债权管理第一条应收账款。一、公司一律实行现款现货政策,公司若有新的应收账款(因银行原因当月产生下月收回的除外)产生而不能及时收回的,将追究相关人员的责任。二、公司应按不同的购货单位设置明细账,进行明细核算。三、应收账款有关责任人由于工作变更,必须取得所负责单位的对账确认书和还款计划后交接收人,并由监交人监交后方可调离,实施前任不清后任不接的原则。四、公司每月末要对应收账款进行全面清理,并进行账龄分析。当账龄超过1年时应及时报财务部,对于不能收回的应收账款应当查明原因,追究责任,对确实无法收回的(如倒闭、撤消等情况),应取得工商部门的相关证明后报财务部审核,经董事会批准后报税务部门通过后方可作为坏账损失进行相关处理。五、公司每季度必须与往来单位(含供应商、服务商、经销商)核对往来账、取得对账确认书,并由责任人负责催收应收货款,对帐确认书必须在次月15日前寄回。六、对账确认书填写必须规范,要素齐全,双方若有差额,在查证原因后按上述格式填写确认书的调增调减项目,并注明调整原因及凭证号,调整后余额必须一致。对账确认书必须有会计人员和财务负责人的签章以及对账双方的财务专用章。第二条其他应收款。一、公司应按不同的债务人设置明细账,进行明细核算。每月末要对其他应收款进行清理,对长期借款未报销的事项,要查明原因,按报销制度和标准,分清责任,落实人员,及时报销。二、公司每月末要对其他应收款进行账龄分析,当账龄超过半年时应及时报财务部,对于不能收回的其他应收款应当查明原因,追究责任,对确实无法收回的(如倒闭、撤消等情况),在取得工商综合部门的相关证明后报财务部审核,经董事会批准后报税务部门方可作为坏账损失。三、公司员工不允许因私借款。因公务需要:借款由财务部批准后借支。所有借款必须做到“前账不清,后账不借”,否则,会计拒付。四、公司员工如有调动的,参照“交接管理制度”执行。第二节债务管理第一条应付账款。一、公司应按不同的销货单位设置明细账,进行明细核算,并及时登记应付账款和库存商品账。二、公司每季度末10日内要对应付账款进行全面清理,签定对账确认书和进行账龄分析。三、公司要定期与供应商核对车款、配件往来账的发生额和余额。四、公司对出现的由于债权单位撤消或其他原因而无法支付且账龄达3年以上的应付账款,经董事会批准,并计入当期损益。第二条其他应付款。一、公司应按不...