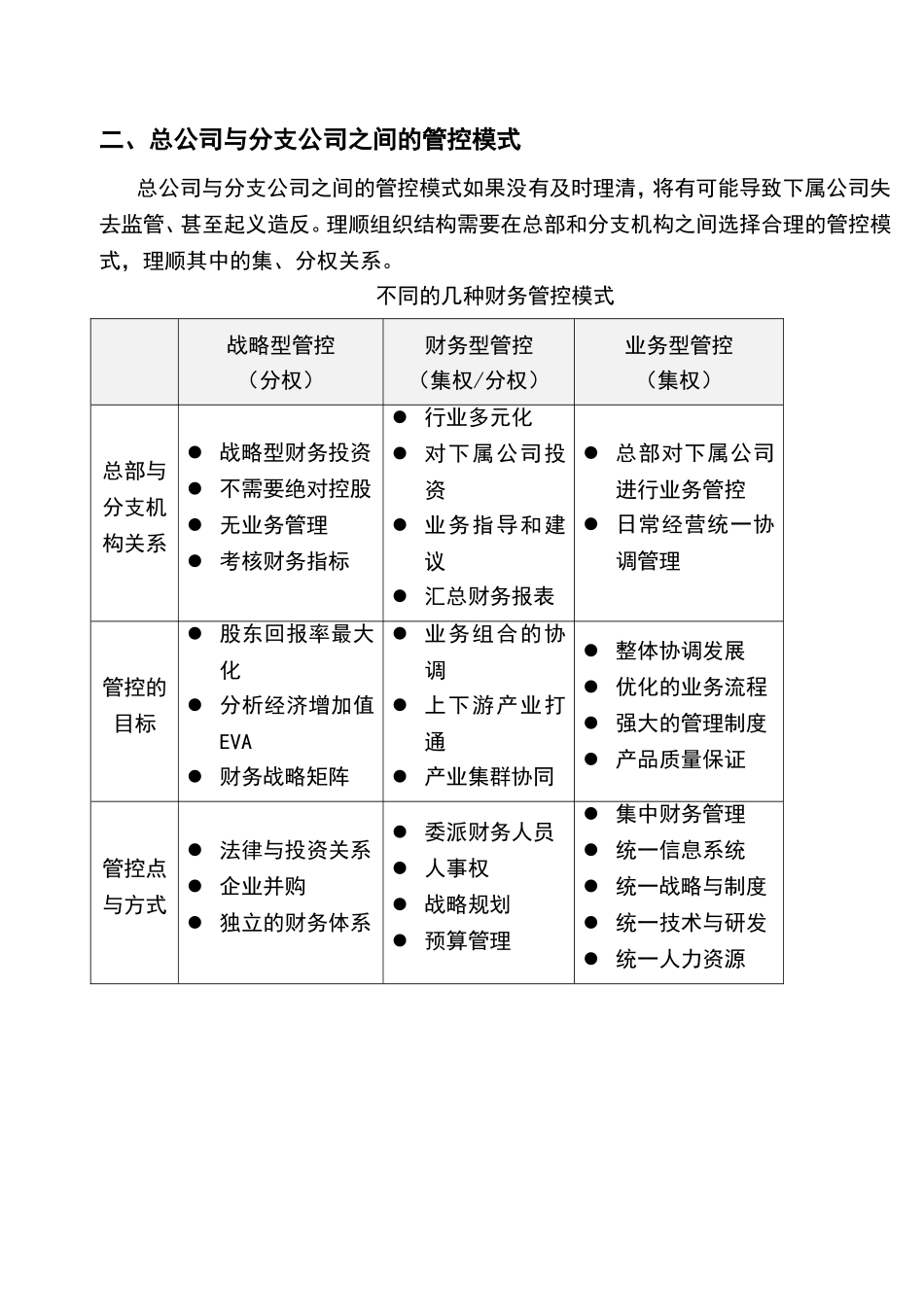

财务管控体制财务管理体制要解决什么问题?有哪些重大权限?如何分配重大权限?中央与地方的关系如何处理?是集权还是分权?财务总监要明确界定哪些权限,财务方面是独裁?还是授权出去?一、财务管控体制的三种类型集权型类似秦始皇的中央集权制,对所有分支机构的财务管理,实行统一的管理,主要进行三大类的统一管控:人才管控、信息管控、资金管控。具体包括财务信息、业务数据、IT软件系统、财务人员、现金流等。适合于同行业、绝对控股、低风险容忍的集团企业。分权型类似周朝的分封制,各分支公司相当于各诸侯国,财务独立、人员独立、信息独立、资金独立,总部对分支公司仅有投资关系,可享受分红与董事会表决权、重大人事任免权,无业务管理与指导。适合于跨行业、非绝对控股、非总公司主营业务方向的企业。混合型上述两种类型的混合体,一般情况下是集权多于分权。根据企业具体情况来选择哪些权力下放,哪些权力总公司统一管控。二、总公司与分支公司之间的管控模式总公司与分支公司之间的管控模式如果没有及时理清,将有可能导致下属公司失去监管、甚至起义造反。理顺组织结构需要在总部和分支机构之间选择合理的管控模式,理顺其中的集、分权关系。不同的几种财务管控模式战略型管控(分权)财务型管控(集权/分权)业务型管控(集权)总部与分支机构关系战略型财务投资不需要绝对控股无业务管理考核财务指标行业多元化对下属公司投资业务指导和建议汇总财务报表总部对下属公司进行业务管控日常经营统一协调管理管控的目标股东回报率最大化分析经济增加值EVA财务战略矩阵业务组合的协调上下游产业打通产业集群协同整体协调发展优化的业务流程强大的管理制度产品质量保证管控点与方式法律与投资关系企业并购独立的财务体系委派财务人员人事权战略规划预算管理集中财务管理统一信息系统统一战略与制度统一技术与研发统一人力资源三、选择财务管控体制的考虑因素组织形态职能型还是矩阵型或网络型,不同的组织架构形态,对财务管控体制的要求不同。扁平化的组织结构与多层级的组织结构,其财务管控的难度也是不同的。但是不管结构如何,财务管理体制要考虑是否揪住资金、收入、费用、利润、考核对象等财务要素。考核机制企业可能存在不同的责任中心,如成本中心、利润中心、投资中心。考核的指标也不尽相同,有费用额,利润率,投资回报率甚至经济增加值等。...