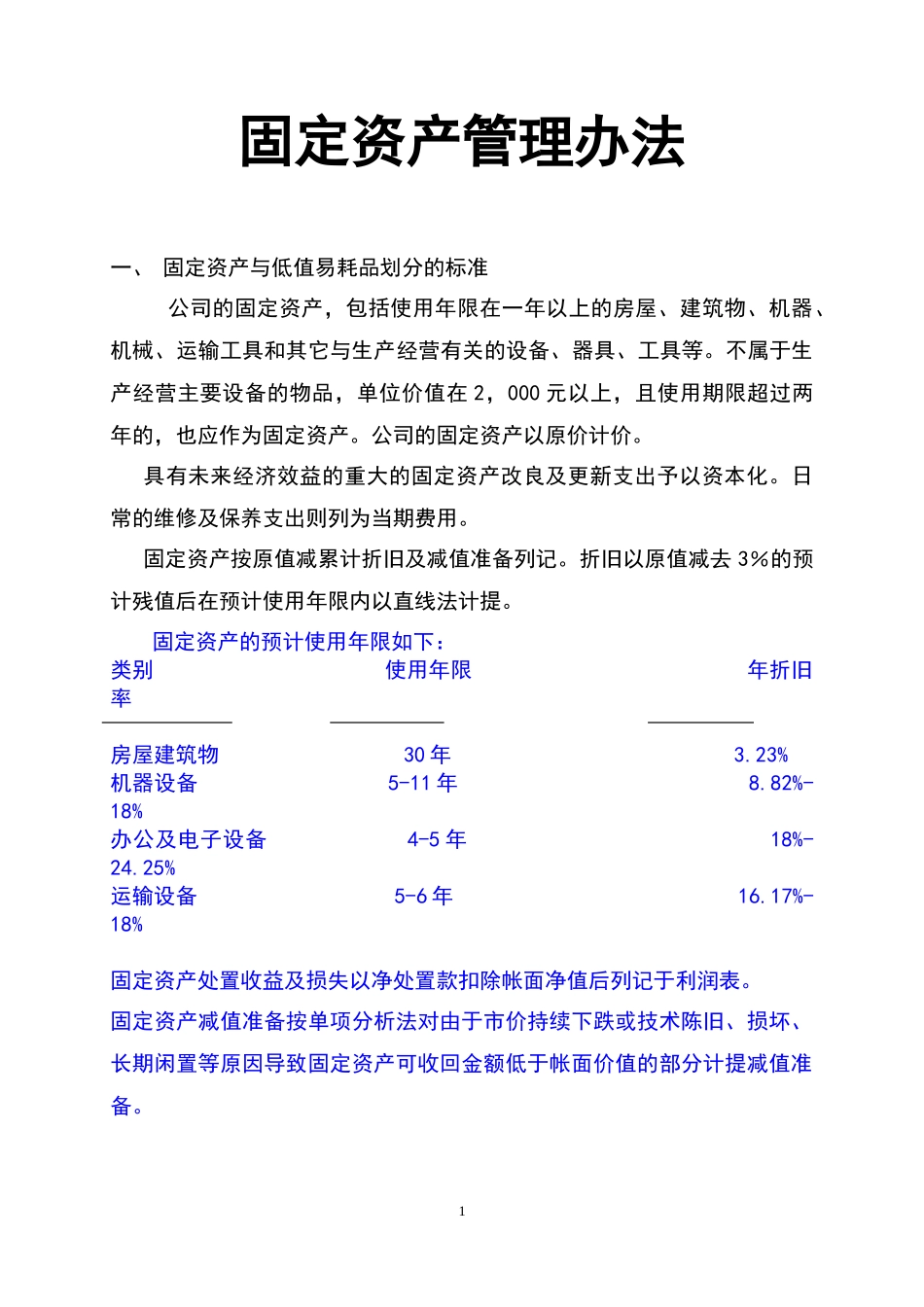

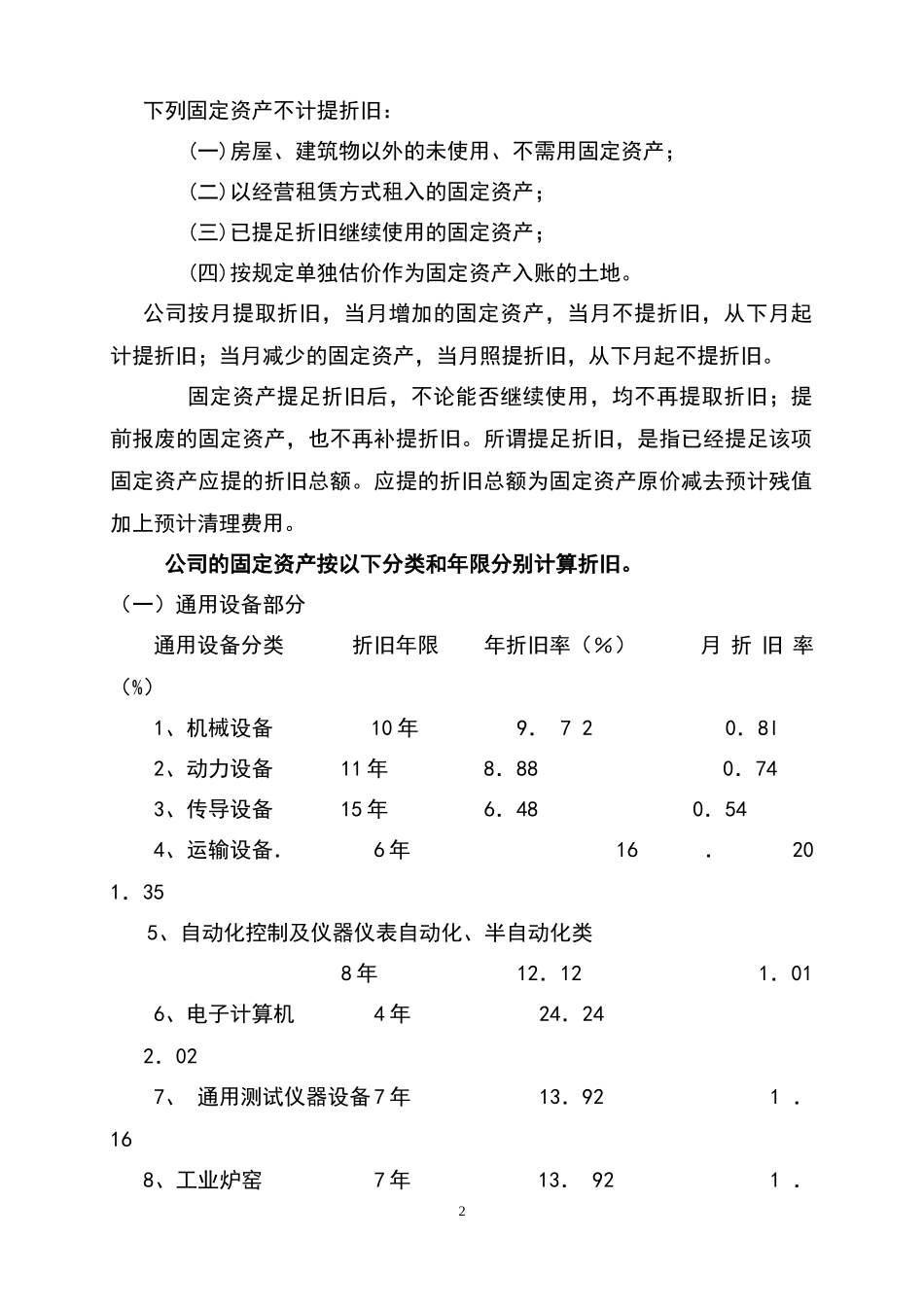

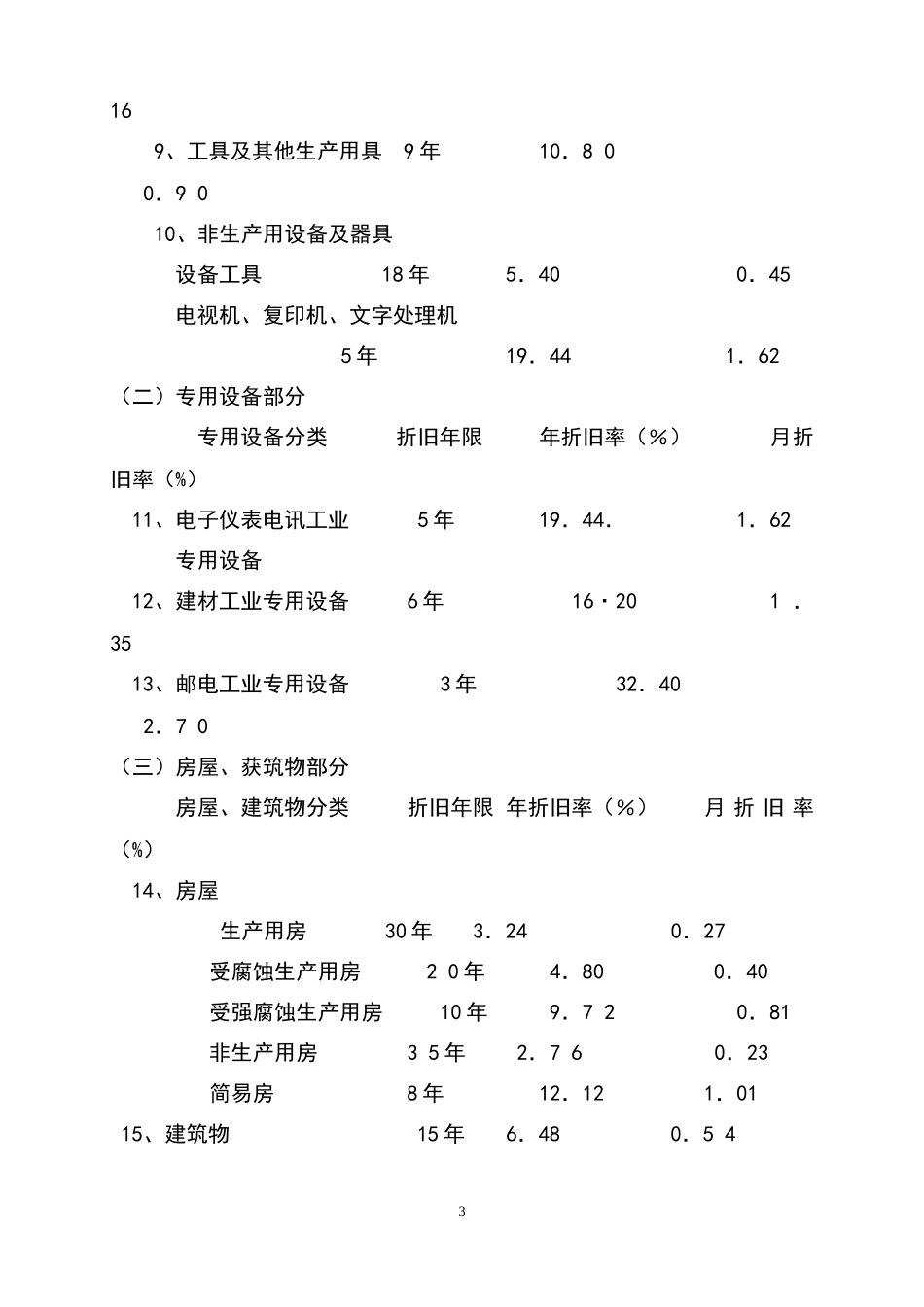

固定资产管理办法一、固定资产与低值易耗品划分的标准公司的固定资产,包括使用年限在一年以上的房屋、建筑物、机器、机械、运输工具和其它与生产经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2,000元以上,且使用期限超过两年的,也应作为固定资产。公司的固定资产以原价计价。具有未来经济效益的重大的固定资产改良及更新支出予以资本化。日常的维修及保养支出则列为当期费用。固定资产按原值减累计折旧及减值准备列记。折旧以原值减去3%的预计残值后在预计使用年限内以直线法计提。固定资产的预计使用年限如下:类别使用年限年折旧率房屋建筑物30年3.23%机器设备5-11年8.82%-18%办公及电子设备4-5年18%-24.25%运输设备5-6年16.17%-18%固定资产处置收益及损失以净处置款扣除帐面净值后列记于利润表。固定资产减值准备按单项分析法对由于市价持续下跌或技术陈旧、损坏、长期闲置等原因导致固定资产可收回金额低于帐面价值的部分计提减值准备。1下列固定资产不计提折旧:(一)房屋、建筑物以外的未使用、不需用固定资产;(二)以经营租赁方式租入的固定资产;(三)已提足折旧继续使用的固定资产;(四)按规定单独估价作为固定资产入账的土地。公司按月提取折旧,当月增加的固定资产,当月不提折旧,从下月起计提折旧;当月减少的固定资产,当月照提折旧,从下月起不提折旧。固定资产提足折旧后,不论能否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。所谓提足折旧,是指已经提足该项固定资产应提的折旧总额。应提的折旧总额为固定资产原价减去预计残值加上预计清理费用。公司的固定资产按以下分类和年限分别计算折旧。(一)通用设备部分通用设备分类折旧年限年折旧率(%)月折旧率(%)1、机械设备10年9.720.8l2、动力设备11年8.880.743、传导设备15年6.480.544、运输设备.6年16.201.355、自动化控制及仪器仪表自动化、半自动化类8年12.121.016、电子计算机4年24.242.027、通用测试仪器设备7年13.921.168、工业炉窑7年13.921.2169、工具及其他生产用具9年10.800.9010、非生产用设备及器具设备工具18年5.400.45电视机、复印机、文字处理机5年19.441.62(二)专用设备部分专用设备分类折旧年限年折旧率(%)月折旧率(%)11、电子仪表电讯工业5年19.44.1.62专用设备12、建材工业专用设备6年16·201.3513、邮电工业专用设备3年32.402.70(三)房屋、获筑物部分房屋、建...