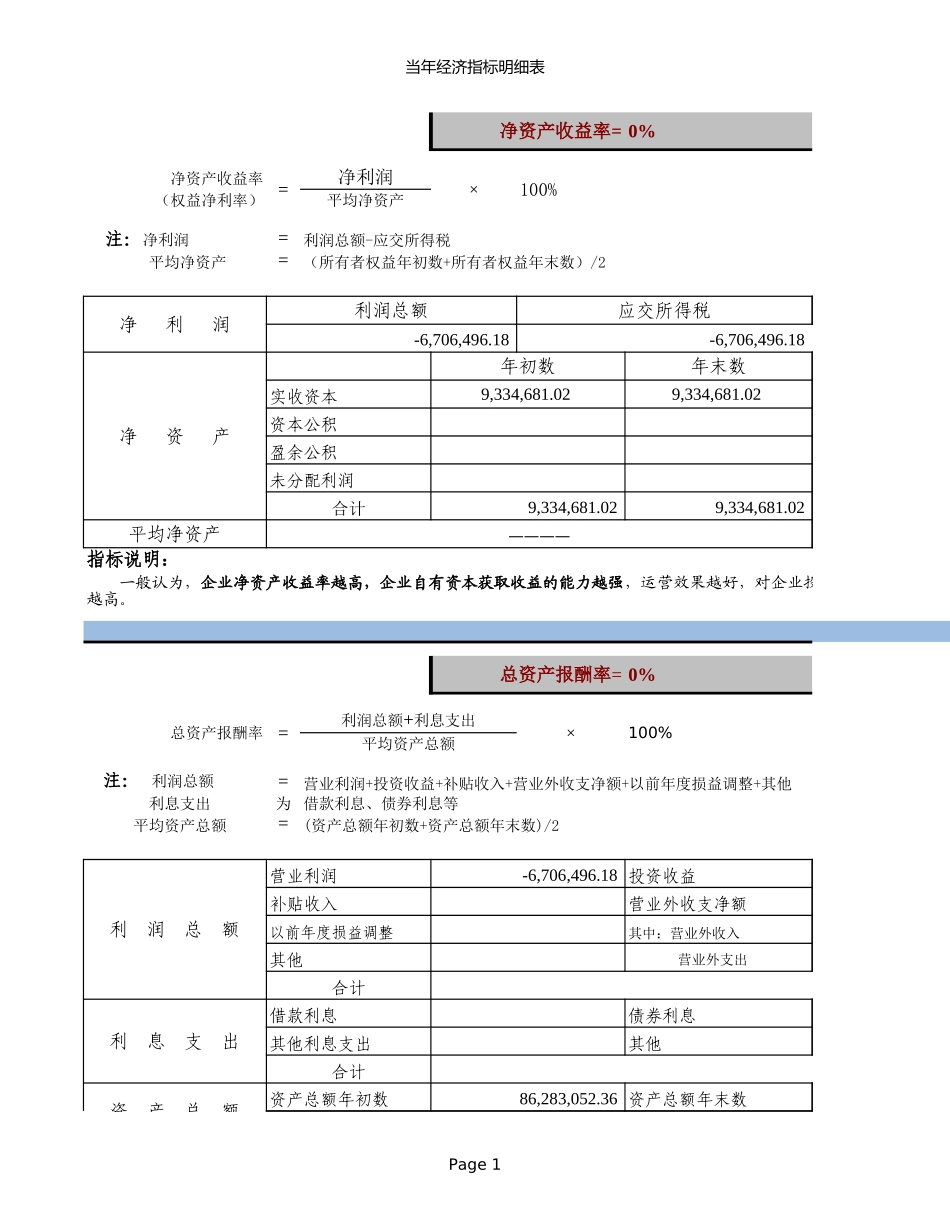

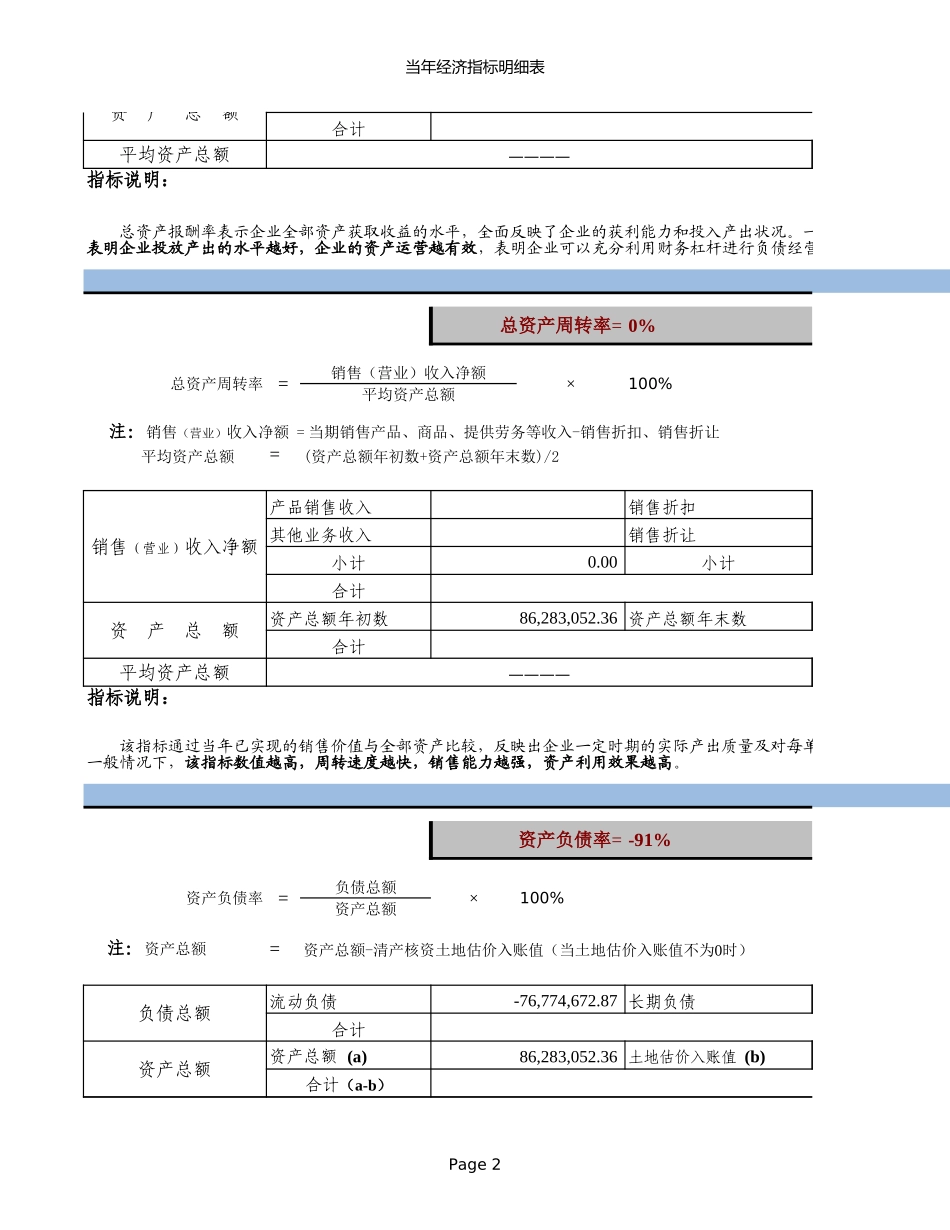

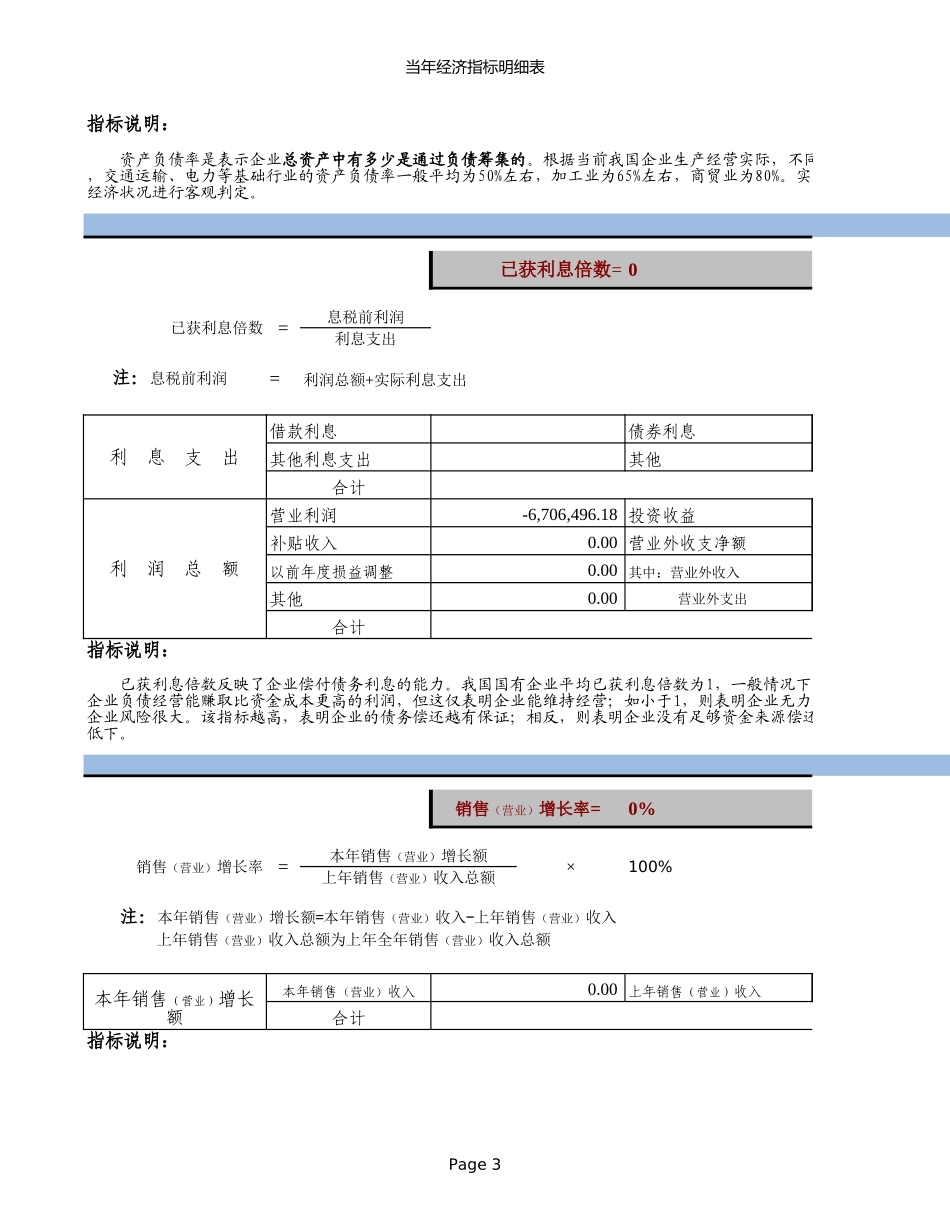

当年经济指标明细表Page10%净资产收益率=净利润×100%(权益净利率)平均净资产=平均净资产=应交所得税-6,706,496.18-6,706,496.18年初数年末数实收资本9,334,681.029,334,681.02资本公积盈余公积未分配利润合计9,334,681.029,334,681.02平均净资产————0%总资产报酬率=×100%平均资产总额=利息支出为借款利息、债券利息等平均资产总额=营业利润-6,706,496.18投资收益补贴收入营业外收支净额以前年度损益调整其中:营业外收入其他合计-6,706借款利息债券利息其他利息支出其他合计资产总额年初数86,283,052.36资产总额年末数净资产收益率=注:净利润利润总额-应交所得税(所有者权益年初数+所有者权益年末数)/2净利润利润总额净资产指标说明:一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效果越好,对企业投资人、债务人的保越高。总资产报酬率=利润总额+利息支出注:利润总额营业利润+投资收益+补贴收入+营业外收支净额+以前年度损益调整+其他(资产总额年初数+资产总额年末数)/2利润总额营业外支出利息支出资产总额当年经济指标明细表Page2合计20,344平均资产总额————0%总资产周转率=销售(营业)收入净额×100%平均资产总额平均资产总额=产品销售收入销售折扣其他业务收入销售折让小计0.00小计合计资产总额年初数86,283,052.36资产总额年末数合计20,344平均资产总额————-91%资产负债率=负债总额×100%资产总额=负债总额流动负债-76,774,672.87长期负债合计-78,556资产总额86,283,052.3686,283资产总额指标说明:总资产报酬率表示企业全部资产获取收益的水平,全面反映了企业的获利能力和投入产出状况。一般情况下,该指标表明企业投放产出的水平越好,企业的资产运营越有效,表明企业可以充分利用财务杠杆进行负债经营,获取尽可能多的总资产周转率=注:销售(营业)收入净额=当期销售产品、商品、提供劳务等收入-销售折扣、销售折让(资产总额年初数+资产总额年末数)/2销售(营业)收入净额资产总额指标说明:该指标通过当年已实现的销售价值与全部资产比较,反映出企业一定时期的实际产出质量及对每单位资产实现的价值一般情况下,该指标数值越高,周转速度越快,销售能力越强,资产利用效果越高。资产负债率=注:资产总额资产总额-清产核资土地估价入账值(当土地估价入账值不为0时)资产总额(a)土地估价入账值(b)合计(a-b)当年经济指标明细表Page30已获利息倍数=息税前利润利息支出=借款利息债券利息...