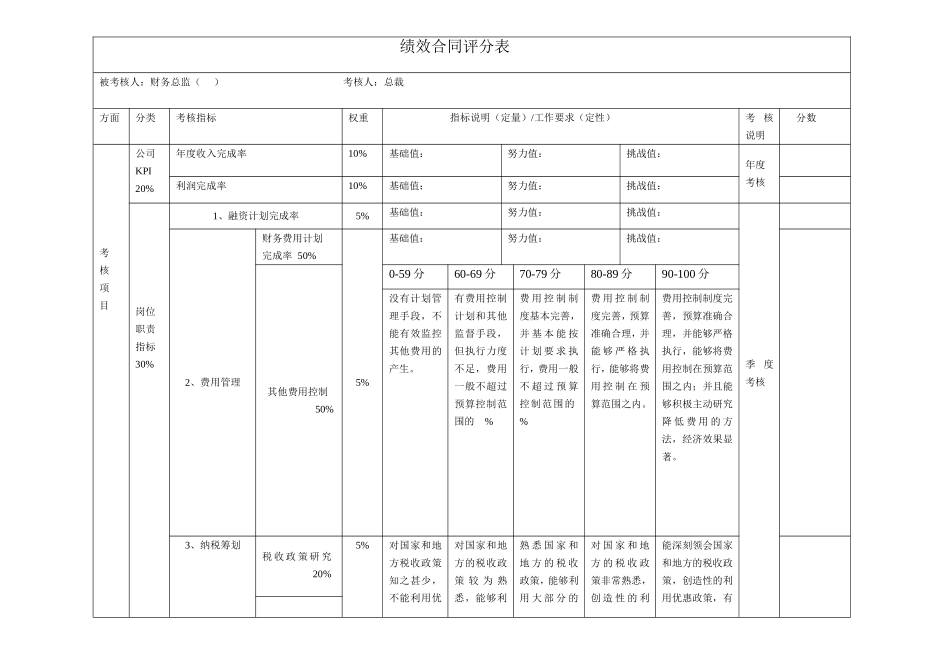

绩效合同评分表被考核人:财务总监()考核人:总裁方面分类考核指标权重指标说明(定量)/工作要求(定性)考核说明分数考核项目公司KPI20%年度收入完成率10%基础值:努力值:挑战值:年度考核利润完成率10%基础值:努力值:挑战值:岗位职责指标30%1、融资计划完成率5%基础值:努力值:挑战值:季度考核2、费用管理财务费用计划完成率50%5%基础值:努力值:挑战值:其他费用控制50%0-59分60-69分70-79分80-89分90-100分没有计划管理手段,不能有效监控其他费用的产生。有费用控制计划和其他监督手段,但执行力度不足,费用一般不超过预算控制范围的%费用控制制度基本完善,并基本能按计划要求执行,费用一般不超过预算控制范围的%费用控制制度完善,预算准确合理,并能够严格执行,能够将费用控制在预算范围之内。费用控制制度完善,预算准确合理,并能够严格执行,能够将费用控制在预算范围之内;并且能够积极主动研究降低费用的方法,经济效果显著。3、纳税筹划税收政策研究20%5%对国家和地方税收政策知之甚少,不能利用优对国家和地方的税收政策较为熟悉,能够利熟悉国家和地方的税收政策,能够利用大部分的对国家和地方的税收政策非常熟悉,创造性的利能深刻领会国家和地方的税收政策,创造性的利用优惠政策,有纳税计划可行20%惠政策,没有纳税筹划意识,按政策可减免的税赋未得到减免。用基本的优惠政策,纳税筹划安排能够使企业享受到部分优惠政策。优惠政策,有较完善的纳税筹划安排,能享受到绝大部分优惠政策。用税收优惠政策,纳税筹划能够使企业享受到现有优惠政策。创造性的纳税筹划安排,企业税负合力。纳税效果60%4、成本管理成本预测准确率40%5%基础值:努力值:挑战值:成本管理与控制质量60%0-59分60-69分70-79分80-89分90-100分没有成本管理计划;没有有效的成本分析和改进方法;成本分析不能为决策提供参考依据;成本管理处于失控状态;成本核算和分析的准确性非常差;没有对成本管理的考核。有成本管理计划;有一定的成本分析和改进方法,但产品的成本没有明显下降;成本分析能够为决策提供一定的参考,但效果一般;成本核算和分析的有一定准确性;有成本管理的考核办法。有较完善的成本管理计划;有有效的成本分析和改进方法,产品的成本得到一定控制;成本分析能够为决策提供一定的参考;成本核算的数据和分析报告准确可信;有成本管理的考核办法。有完善的成本管理计划;有积极有效的成本控制方法,产品的总成本得到有效...