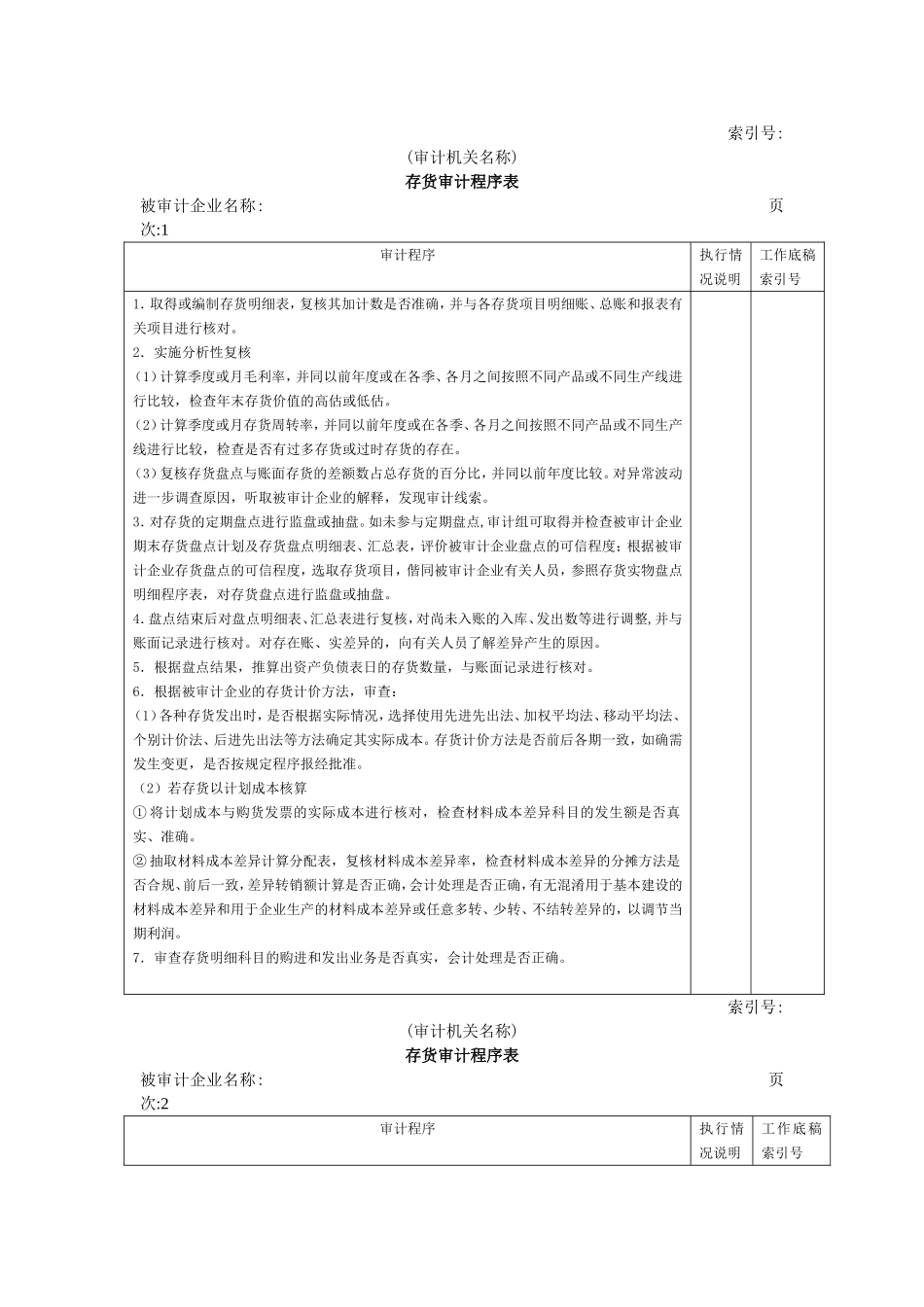

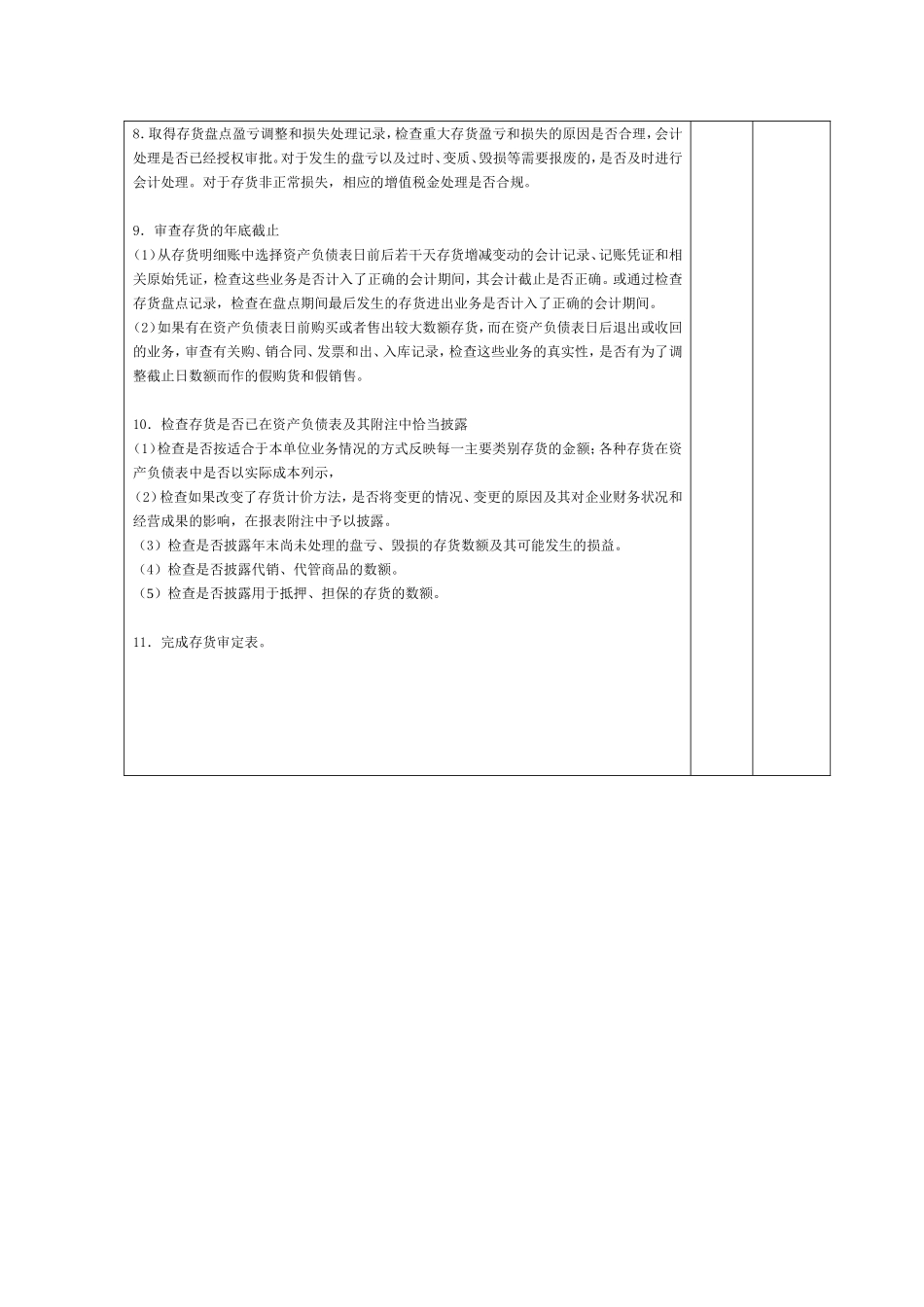

索引号:(审计机关名称)存货审计程序表被审计企业名称:页次:1审计程序执行情况说明工作底稿索引号1.取得或编制存货明细表,复核其加计数是否准确,并与各存货项目明细账、总账和报表有关项目进行核对。2.实施分析性复核(1)计算季度或月毛利率,并同以前年度或在各季、各月之间按照不同产品或不同生产线进行比较,检查年末存货价值的高估或低估。(2)计算季度或月存货周转率,并同以前年度或在各季、各月之间按照不同产品或不同生产线进行比较,检查是否有过多存货或过时存货的存在。(3)复核存货盘点与账面存货的差额数占总存货的百分比,并同以前年度比较。对异常波动进一步调查原因,听取被审计企业的解释,发现审计线索。3.对存货的定期盘点进行监盘或抽盘。如未参与定期盘点,审计组可取得并检查被审计企业期末存货盘点计划及存货盘点明细表、汇总表,评价被审计企业盘点的可信程度;根据被审计企业存货盘点的可信程度,选取存货项目,偕同被审计企业有关人员,参照存货实物盘点明细程序表,对存货盘点进行监盘或抽盘。4.盘点结束后对盘点明细表、汇总表进行复核,对尚未入账的入库、发出数等进行调整,并与账面记录进行核对。对存在账、实差异的,向有关人员了解差异产生的原因。5.根据盘点结果,推算出资产负债表日的存货数量,与账面记录进行核对。6.根据被审计企业的存货计价方法,审查:(1)各种存货发出时,是否根据实际情况,选择使用先进先出法、加权平均法、移动平均法、个别计价法、后进先出法等方法确定其实际成本。存货计价方法是否前后各期一致,如确需发生变更,是否按规定程序报经批准。(2)若存货以计划成本核算①将计划成本与购货发票的实际成本进行核对,检查材料成本差异科目的发生额是否真实、准确。②抽取材料成本差异计算分配表,复核材料成本差异率,检查材料成本差异的分摊方法是否合规、前后一致,差异转销额计算是否正确,会计处理是否正确,有无混淆用于基本建设的材料成本差异和用于企业生产的材料成本差异或任意多转、少转、不结转差异的,以调节当期利润。7.审查存货明细科目的购进和发出业务是否真实,会计处理是否正确。索引号:(审计机关名称)存货审计程序表被审计企业名称:页次:2审计程序执行情况说明工作底稿索引号8.取得存货盘点盈亏调整和损失处理记录,检查重大存货盈亏和损失的原因是否合理,会计处理是否已经授权审批。对于发生的盘亏以及过时、变质、毁损等需要报废的,是否及时进行会计处...