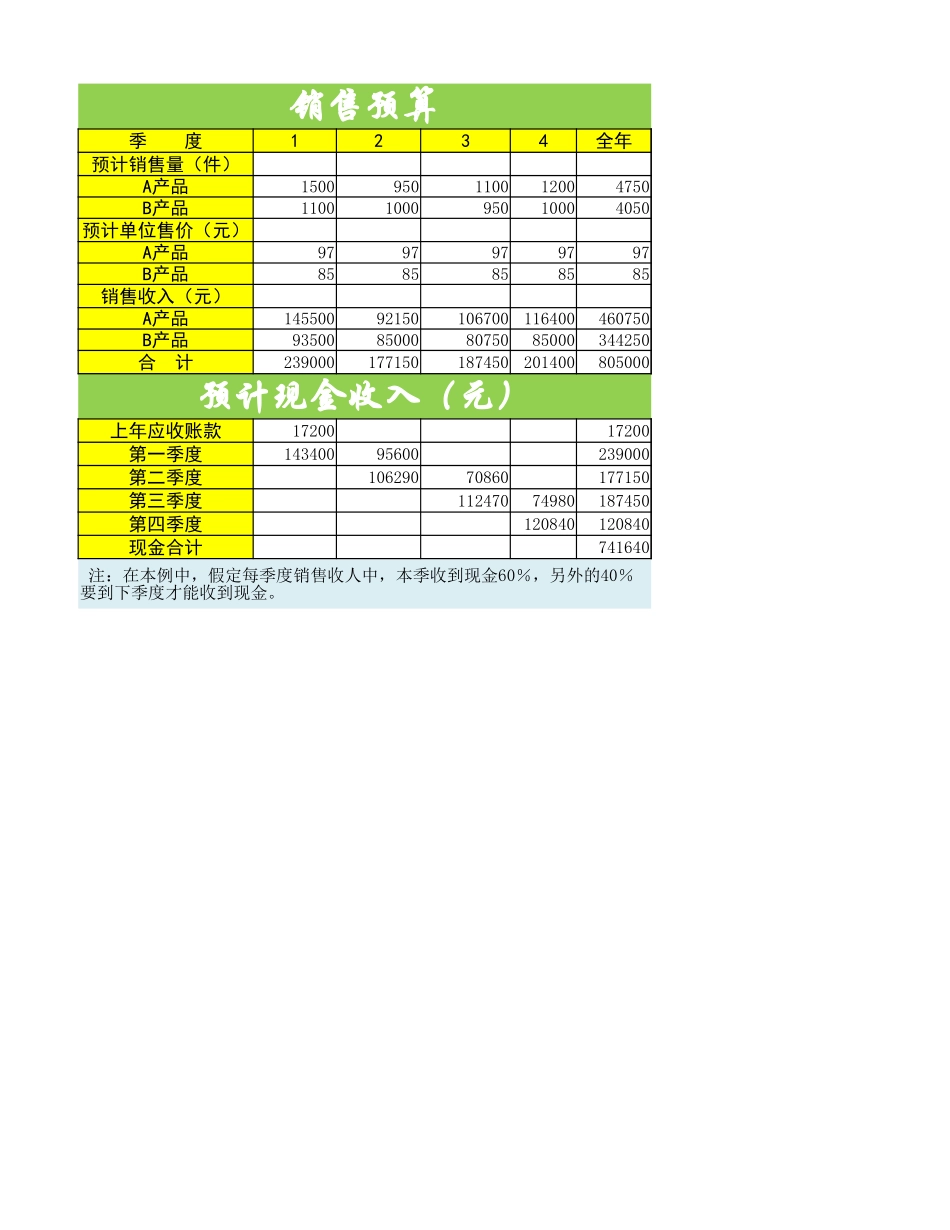

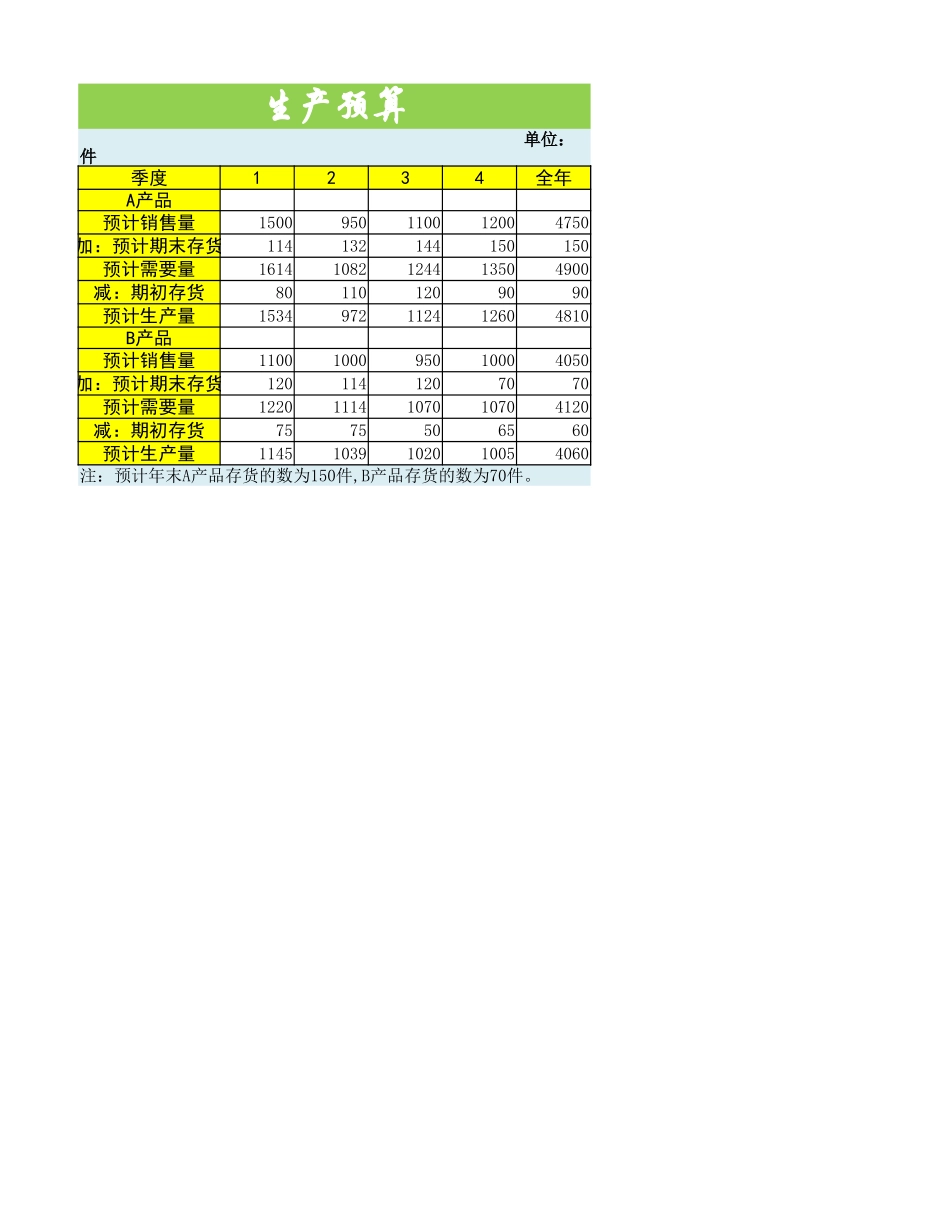

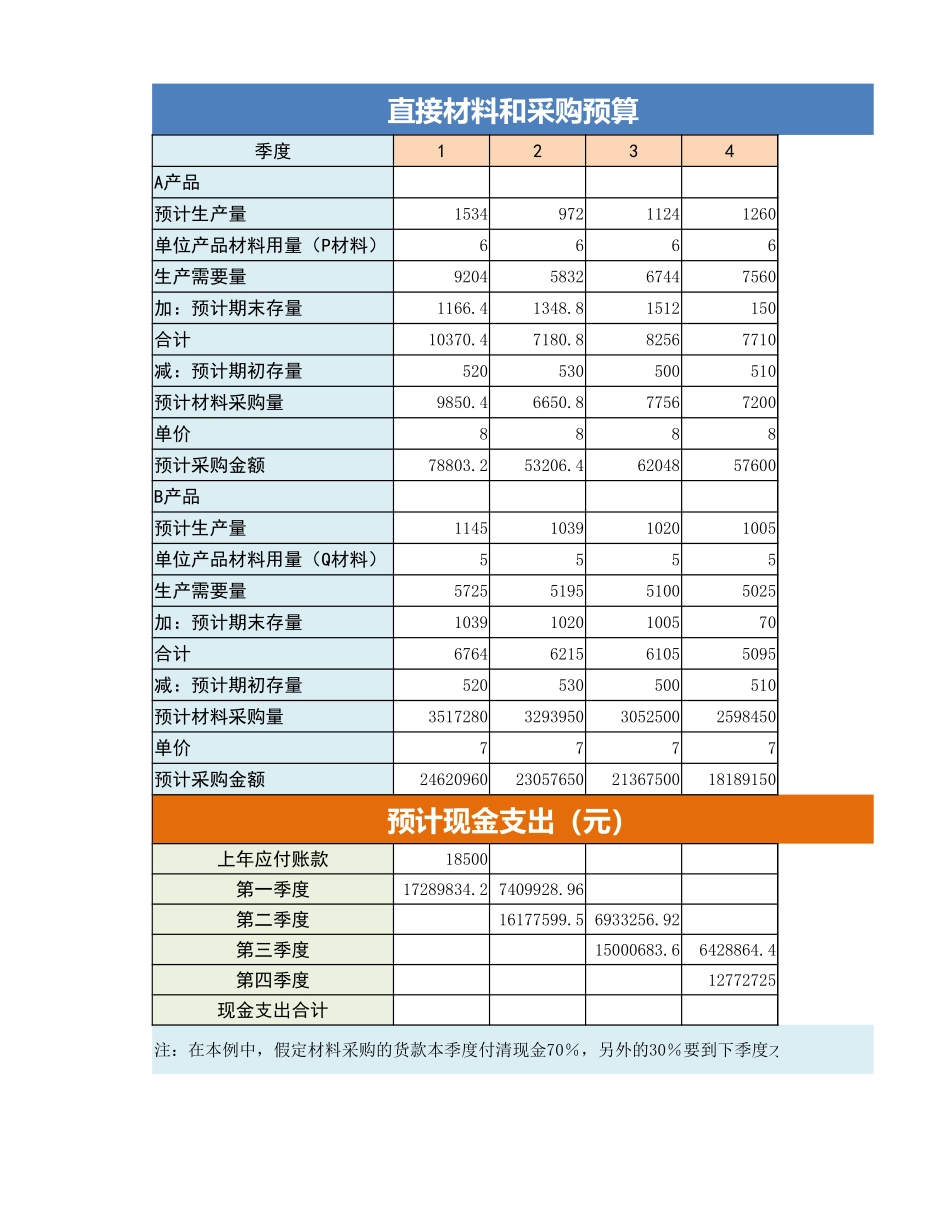

销售预算季度1234全年预计销售量(件)15009501100120047501100100095010004050预计单位售价(元)97979797978585858585销售收入(元)1455009215010670011640046075093500850008075085000344250合计239000177150187450201400805000预计现金收入(元)上年应收账款1720017200第一季度14340095600239000第二季度10629070860177150第三季度11247074980187450第四季度120840120840现金合计741640A产品B产品A产品B产品A产品B产品注:在本例中,假定每季度销售收人中,本季收到现金60%,另外的40%要到下季度才能收到现金。生产预算季度1234全年预计销售量1500950110012004750加:预计期末存货114132144150150预计需要量16141082124413504900减:期初存货801101209090预计生产量1534972112412604810预计销售量1100100095010004050加:预计期末存货1201141207070预计需要量12201114107010704120减:期初存货7575506560预计生产量11451039102010054060单位:件A产品B产品注:预计年末A产品存货的数为150件,B产品存货的数为70件。直接材料和采购预算季度1234预计生产量1534972112412606666生产需要量9204583267447560加:预计期末存量1166.41348.81512150合计10370.47180.882567710减:预计期初存量520530500510预计材料采购量9850.46650.877567200单价8888预计采购金额78803.253206.46204857600预计生产量11451039102010055555生产需要量5725519551005025加:预计期末存量10391020100570合计6764621561055095减:预计期初存量520530500510预计材料采购量3517280329395030525002598450单价7777预计采购金额24620960230576502136750018189150预计现金支出(元)上年应付账款18500第一季度17289834.27409928.96第二季度16177599.56933256.92第三季度15000683.66428864.4第四季度12772725现金支出合计A产品单位产品材料用量(P材料)B产品单位产品材料用量(Q材料)注:在本例中,假定材料采购的货款本季度付清现金70%,另外的30%要到下季度才能付清。全年48106288601502901050028510822808040605203007020370500101850007712950001850024699763.223110856.4214295481277272582031392.6到下季度才能付清。直接人工预算季度1234全年预计生产量(件)26792011214422659099单位产品工时(小时)44444人工总工时(小时)1071680448576906036396每小时人工成本(元)33333人工总成本(元)32148241322572827180109188注:假设单位产品工时为4小时/件,每小时人工...