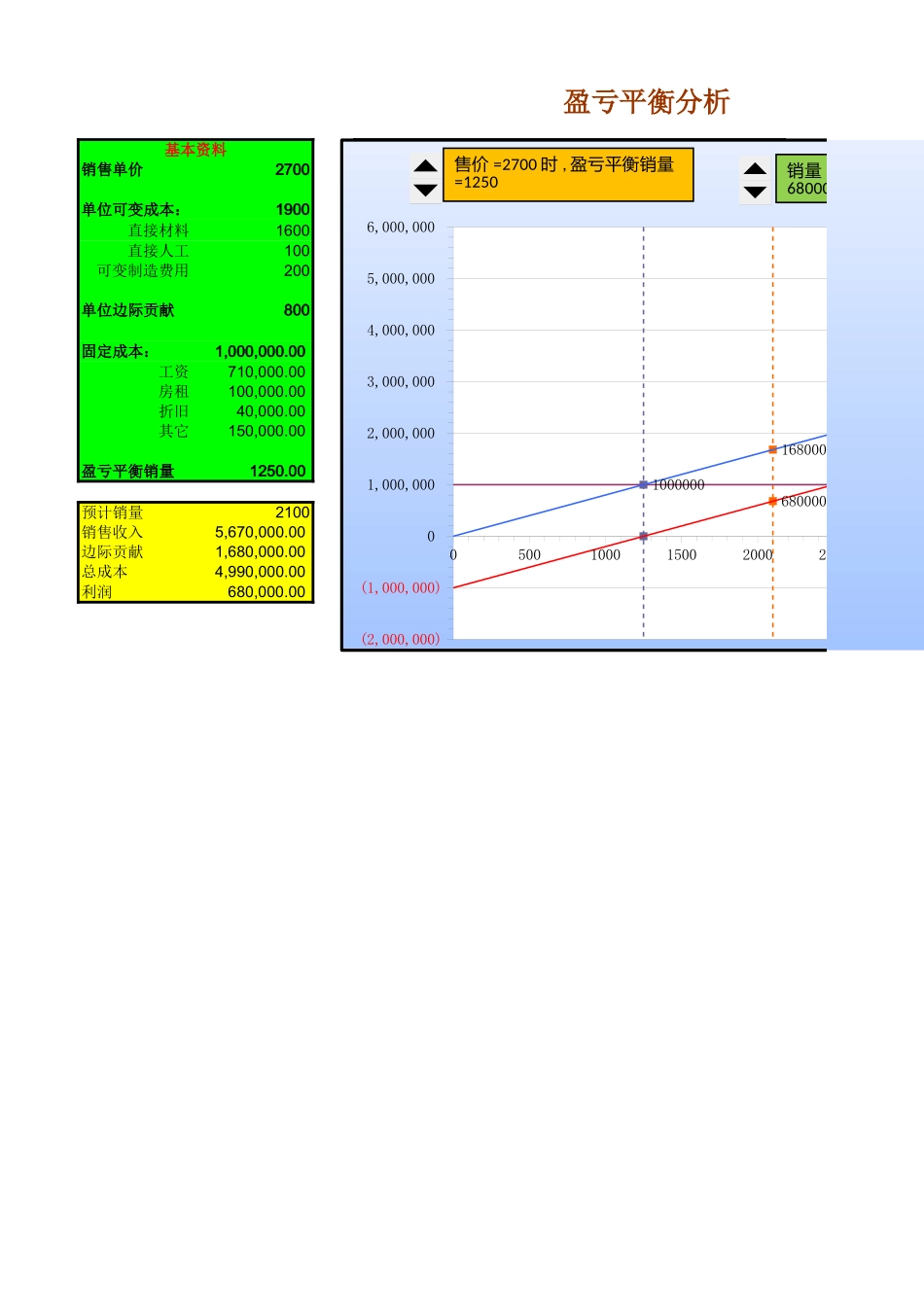

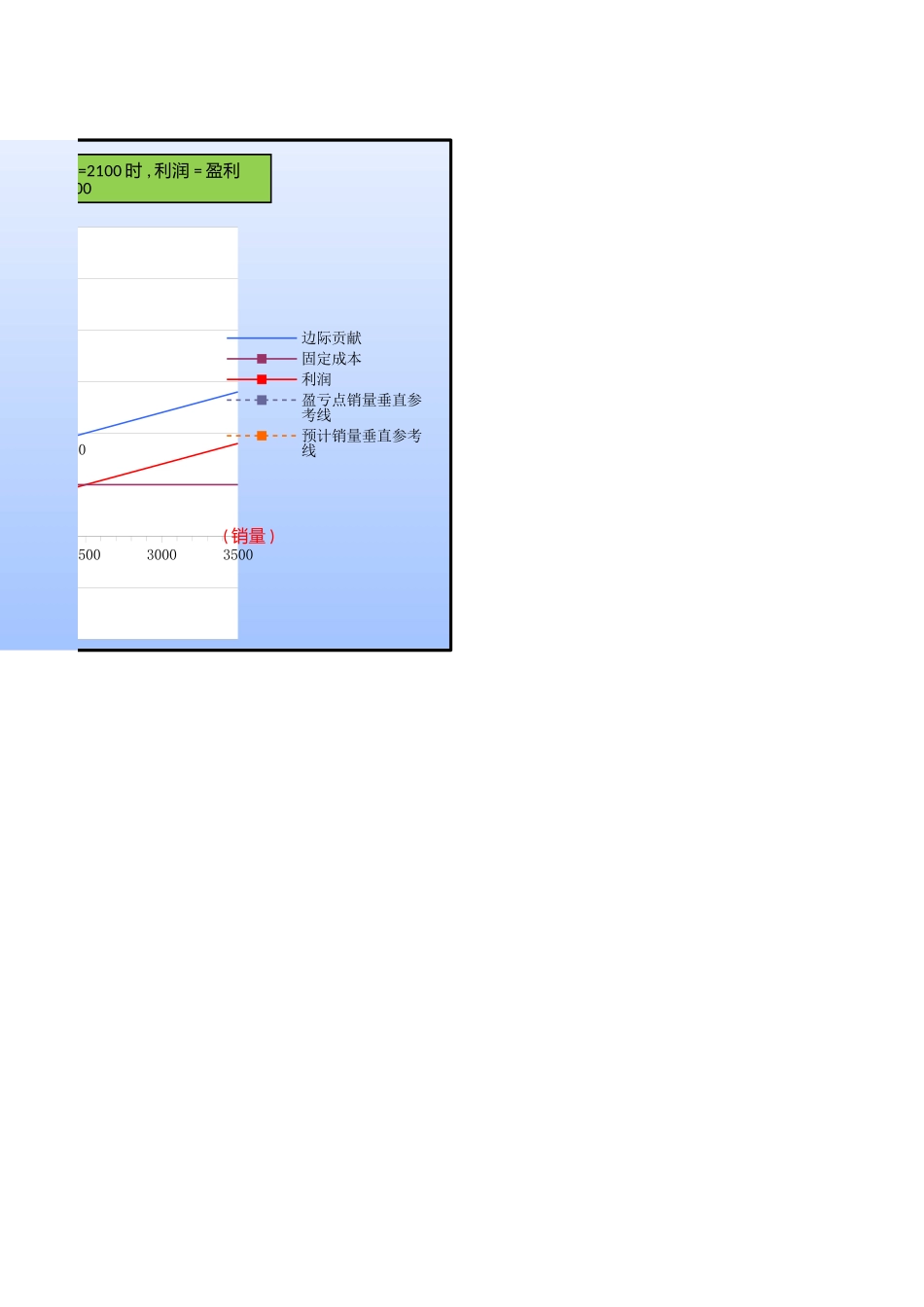

盈亏平衡分析基本资料销售单价2700销量边际贡献固定成本利润001,000,000.00-1,000,000.00单位可变成本:1900350028000001,000,000.001,800,000.00直接材料1600直接人工100盈亏点销量垂直参考线可变制造费用2001250.0060000001250.001000000单位边际贡献8001250.0001250.00-2000000固定成本:1,000,000.00工资710,000.00预计销量垂直参考线房租100,000.0021006000000折旧40,000.0021001680000其它150,000.0021006800002100-2000000盈亏平衡销量1250.00预计销量2100销售收入5,670,000.00边际贡献1,680,000.00总成本4,990,000.00利润680,000.00售价=2700时,盈亏平衡销量=1250销量=2100时,利润=盈利680000050010001500200025003000(2,000,000)(1,000,000)01,000,0002,000,0003,000,0004,000,0005,000,0006,000,00016800006800001000000售价=2700时,盈亏平衡销量=1250销量=2100时,利润68000020002500300035001680000680000边际贡献固定成本利润盈亏点销量垂直参考线预计销量垂直参考线销量=2100时,利润=盈利680000(销量)