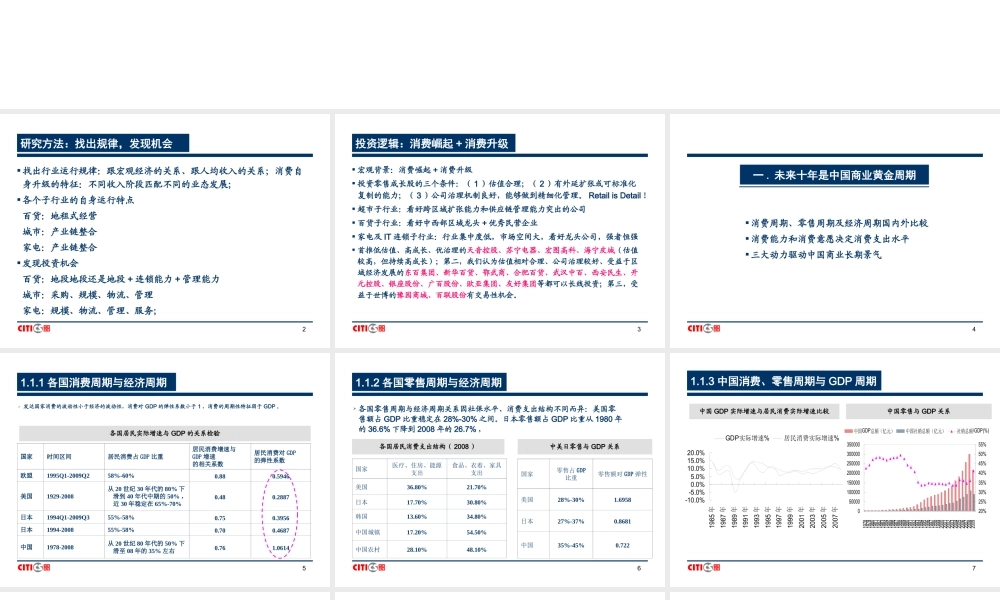

商业零售行业研究方法中信证券研究部赵雪芹胡维波2010.082研究方法:找出规律,发现机会找出行业运行规律:跟宏观经济的关系、跟人均收入的关系;消费自身升级的特征:不同收入阶段匹配不同的业态发展;各个子行业的自身运行特点百货:地租式经营城市:产业链整合家电:产业链整合发现投资机会百货:地段地段还是地段+连锁能力+管理能力城市:采购、规模、物流、管理家电:规模、物流、管理、服务;3投资逻辑:消费崛起+消费升级宏观背景:消费崛起+消费升级投资零售成长股的三个条件:(1)估值合理;(2)有外延扩张或可标准化复制的能力;(3)公司治理机制良好,能够做到精细化管理。RetailisDetail!超市子行业:看好跨区域扩张能力和供应链管理能力突出的公司百货子行业:看好中西部区域龙头+优秀民营企业家电及IT连锁子行业:行业集中度低,市场空间大,看好龙头公司,强者恒强首推低估值、高成长、优治理的天音控股、苏宁电器、宏图高科、海宁皮城(估值较高,但持续高成长);第二,我们认为估值相对合理、公司治理较好、受益于区域经济发展的东百集团、新华百货、鄂武商、合肥百货、武汉中百、西安民生、开元控股、银座股份、广百股份、欧亚集团、友好集团等都可以长线投资;第三,受益于世博的豫园商城、百联股份有交易性机会。4消费周期、零售周期及经济周期国内外比较消费能力和消费意愿决定消费支出水平三大动力驱动中国商业长期景气一.未来十年是中国商业黄金周期51.1.1各国消费周期与经济周期国家时间区间居民消费占GDP比重居民消费增速与GDP增速的相关系数居民消费对GDP的弹性系数欧盟1995Q1-2009Q258%-60%0.880.5946美国1929-2008从20世纪30年代的80%下滑到40年代中期的50%,近30年稳定在65%-70%0.480.2887日本1994Q1-2009Q355%-58%0.750.3956日本1994-200855%-58%0.700.4687中国1978-2008从20世纪80年代的50%下滑至08年的35%左右0.761.0614发达国家消费的波动性小于经济的波动性,消费对GDP的弹性系数小于1,消费的周期性特征弱于GDP。各国居民实际增速与GDP的关系检验61.1.2各国零售周期与经济周期国家医疗、住房、能源支出食品、衣着、家具支出美国36.80%21.70%日本17.70%30.80%韩国13.60%34.80%中国城镇17.20%54.50%中国农村28.10%48.10%各国零售周期与经济周期关系因社保水平、消费支出结构不同而异:美国零售额占GDP比重稳定在28%-30%之间。日本零售额占GDP比重从1980年的36.6%下降到2008年的...