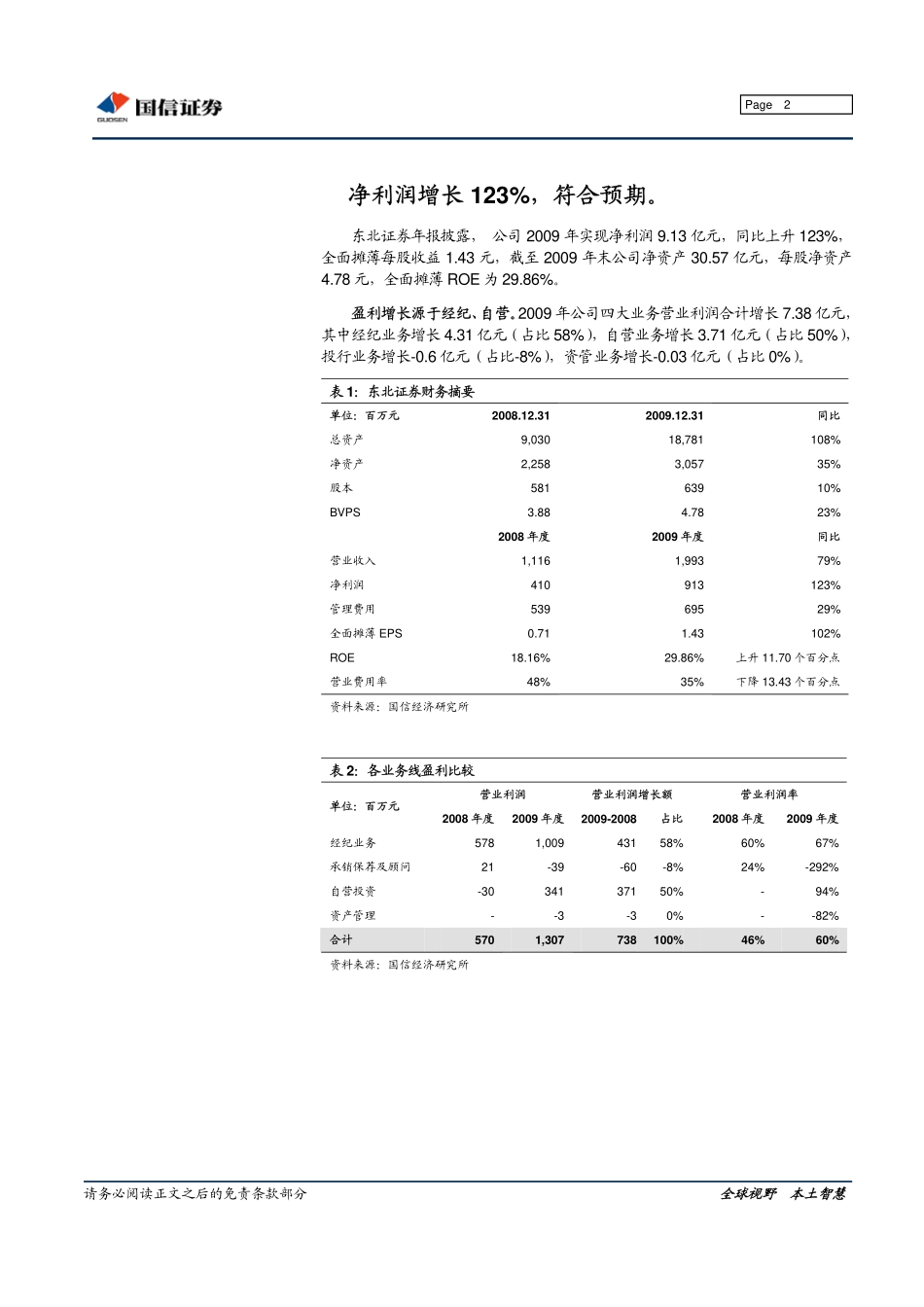

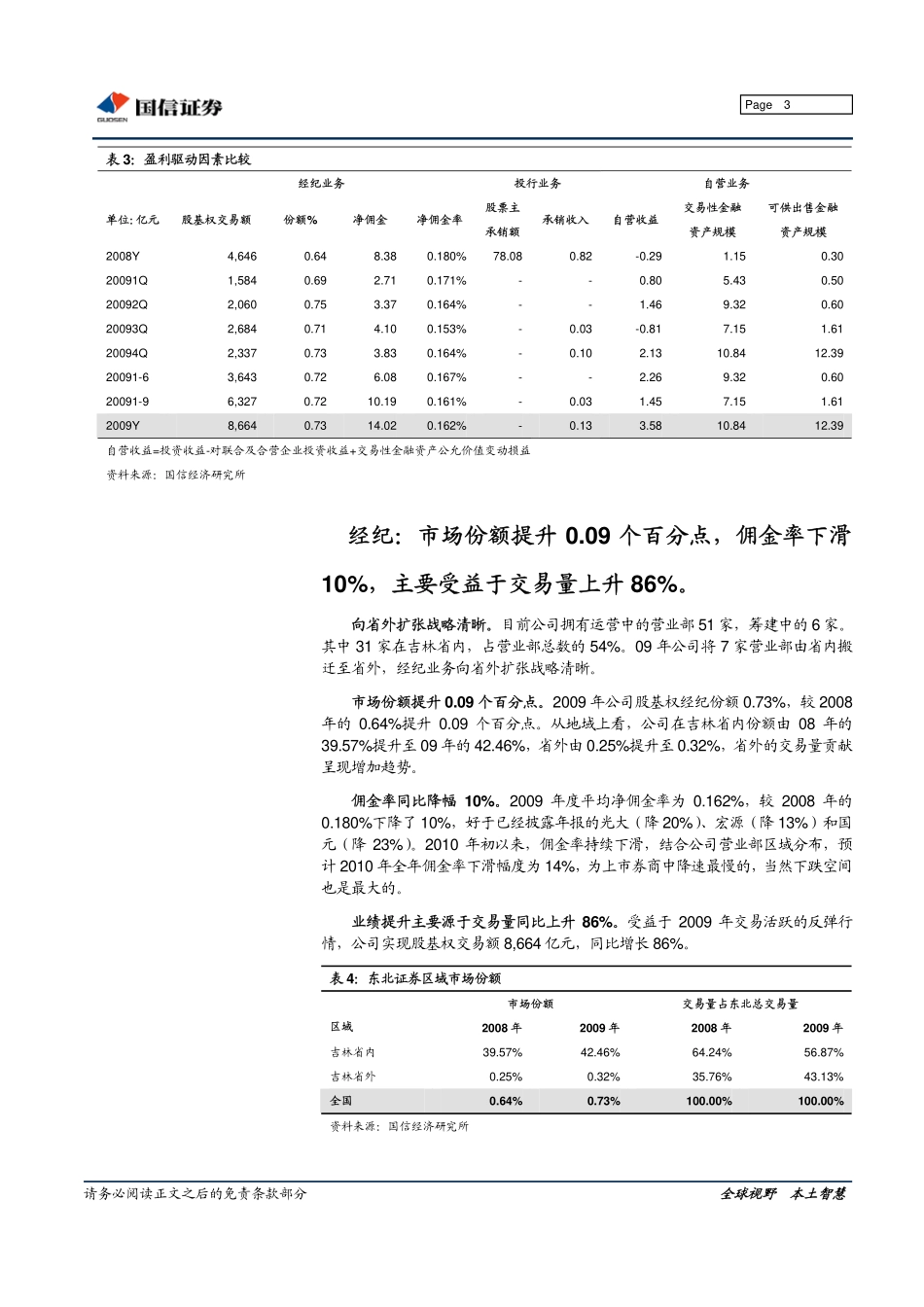

请务必阅读正文之后的免责条款部分全球视野本土智慧公司研究Page1动态报告金融非银行金融东北证券(000686)中性年报点评(维持评级)财报点评佣金率下滑10%,自营踏准节奏净利润符合预期增长123%,主要源于经纪和自营。2009年公司四大业务营业利润合计增长7.38亿元,其中经纪业务增长4.31亿元(占比58%),自营业务增长3.71亿元(占比50%),投行业务增长-0.6亿元(占比-8%),资管业务增长-0.03亿元(占比0%)。经纪业务主要受益于交易量上升86%,净佣金率下滑幅度低。09年公司经纪业务市场份额0.73%,上升0.09个百分点,与此同时净佣金率下滑10%,低于同行。省外扩张渐行渐近。公司在吉林省内份额由08年的39.57%提升至09年的42.46%,省外份额由0.25%提升至0.32%。省外的佣金占比有08年的36%提升至43%。投行:2009年亏损0.39亿元,2010年业绩改善可期。2010年至今公司已完成3个IPO项目主承销,合计承销规模19.87亿元,实现承销保荐收入0.66亿元,如果趋势得以延续,全年投行业绩改善可期。自营:2009年踏准节奏。在保持交易性金融资产规模的基础上,年末可供出售金融资产较3季末增加了10.78亿元,其中97%投资于低风险的货币市场基金。维持“中性”评级。2010年公司动态PE为27.38倍,低于行业平均;PB为5.76倍,低于按ROE回归后的行业均值;考虑佣金率后的P/MS为2115,亦低于行业平均。但是考虑到公司佣金率下滑空间大,且未获得融资融券业务资格,维持“中性”评级。风险提示:年初以来,经纪业务佣金率持续下滑,利润对交易量的敏感性越来越大。一年该股与上证综指走势比较010203040505909/0309/0509/0709/0909/1110/01东北证券上证综指股票数据昨收盘(元)34.11总股本/流通A股(百万股)639.31/194.28流通B股/H股(百万股)0.00/0.00总市值/流通市值(百万元)21,806.95/6,627.05上证综指/深圳成指3,074.58/12,352.4512个月最高/最低(元)49.55/22.83财务数据净资产值(百万元)2,747.13每股净资产(元)4.30市净率7.94资产负债率83.45%息率0.59%相关研究报告:《东北证券09年三季报点评:经营业绩低于预期》——2009-10-22《东北证券中报点评:自营投资更加积极》——2009-7-28邵子钦电话:0755-82130468E-mail:shaozq@guosen.com.cn田良电话:0755-82130833E-mail:tianliang@guosen.com.cn独立性声明:作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的...