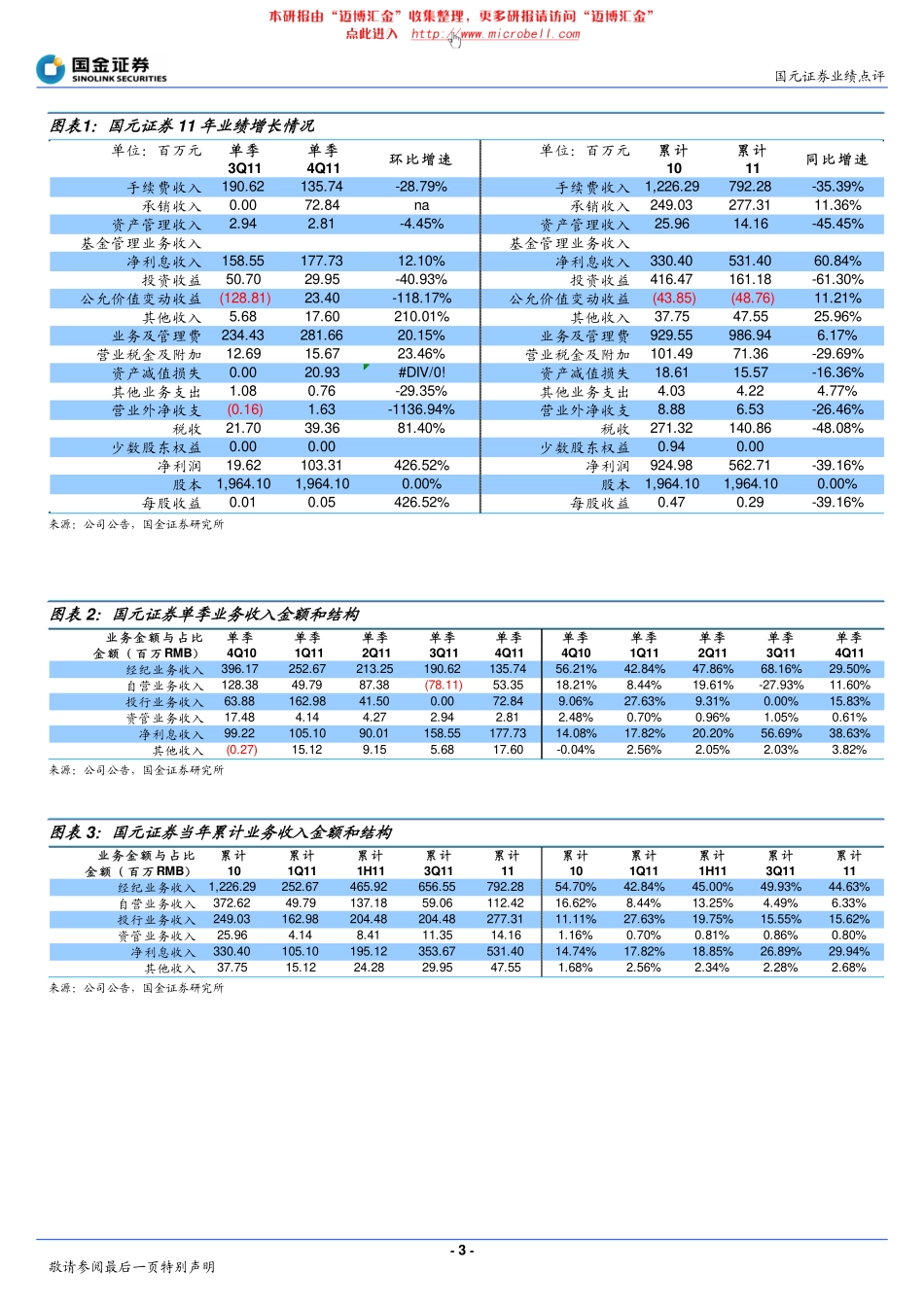

-1-敬请参阅最后一页特别声明公司基本情况(人民币)项目2009201020112012E2013E摊薄每股收益(元)0.530.470.290.370.45每股净资产(元)7.707.637.537.918.31每股经营性现金流(元)1.430.860.140.380.38市盈率(倍)30.7616.0237.2828.6022.33行业优化市盈率(倍)31.829.6216.7616.7616.76净利润增长率(%)30.37%-42.47%N/A15.62%-7.11%净资产收益率(%)21.95%11.51%3.80%4.72%5.4%总股本(百万股)1,964.101,964.101,964.101,964.101,964.10来源:公司年报、国金证券研究所2012年03月20日国元证券(000728.SZ)证券业行业业绩点评业绩简评国元证券11年营业收入和净利润分别为17.75亿元和5.63亿元,同比分别下滑20.83%和39.16%,EPS0.29元。其中,4季度单季实现的营业收入和净利润分别为4.60亿元和1.03亿元,环比分别增长64.50%和426.52%,EPS0.05元。业绩符合预期,全年仅利息和承销收入实现增长,自营扭亏为盈、承销大幅增长是4季度业绩增长的主要原因。经营分析经纪业务份额稳中有升,净佣金率出现企稳。公司11年实现的证券经纪业务净收入为7.92亿元,同比下降35.39%;其中4季度单季实现经纪业务净收入1.36亿元,环比下滑28.79%。公司11年的股票基金净佣金率为0.086%,与前3季度基本持平,出现企稳态势,全年市场份额平稳增长。自营4季度扭亏为盈。公司11年自营业务收入(投资收益+公允价值变动损益)为1.12亿元,同比下滑69.83%;其中4季度单季实现的自营收益为0.53亿元,环比扭亏为盈。与3季度末相比,公司4季度的自营规模有所增加,预计主要是增加了基金、信托等投资品种。截止11年末,公司可供出售金融资产仍有1.70亿元的浮亏有待消化。全年承销业务平稳增长。公司11年承销业务收入2.77亿元,同比增长11.36%。其中,公司4季度单季为0.73亿元,而3季度该业务无收入入账。公司今年债券承销较去年实现零的突破,期末市场份额0.07%;权益类承销市场份额也由去年同期的0.50%增长至0.79%。两融利息收入大幅增长。公司11年净利息收入为5.31亿元,同比增长60.84%,其中融资利息收入0.45亿元,去年同期仅为0.08亿元。公司4季度单季实现利息收入1.78亿元,环比增长12.10%。公司两融利息收入仍有望保持高速增长。投资建议维持对公司的“买入”评级。在日均交易额假设为1800/2000(2012/2013)亿元的基础上,维持公司的盈利预测不变,公司12年和13年的EPS分别为0.37元和0.45元。公司目前股价对应12年的PE和PB为28.60倍和1.35倍,PB估值安全,维持对公司“...