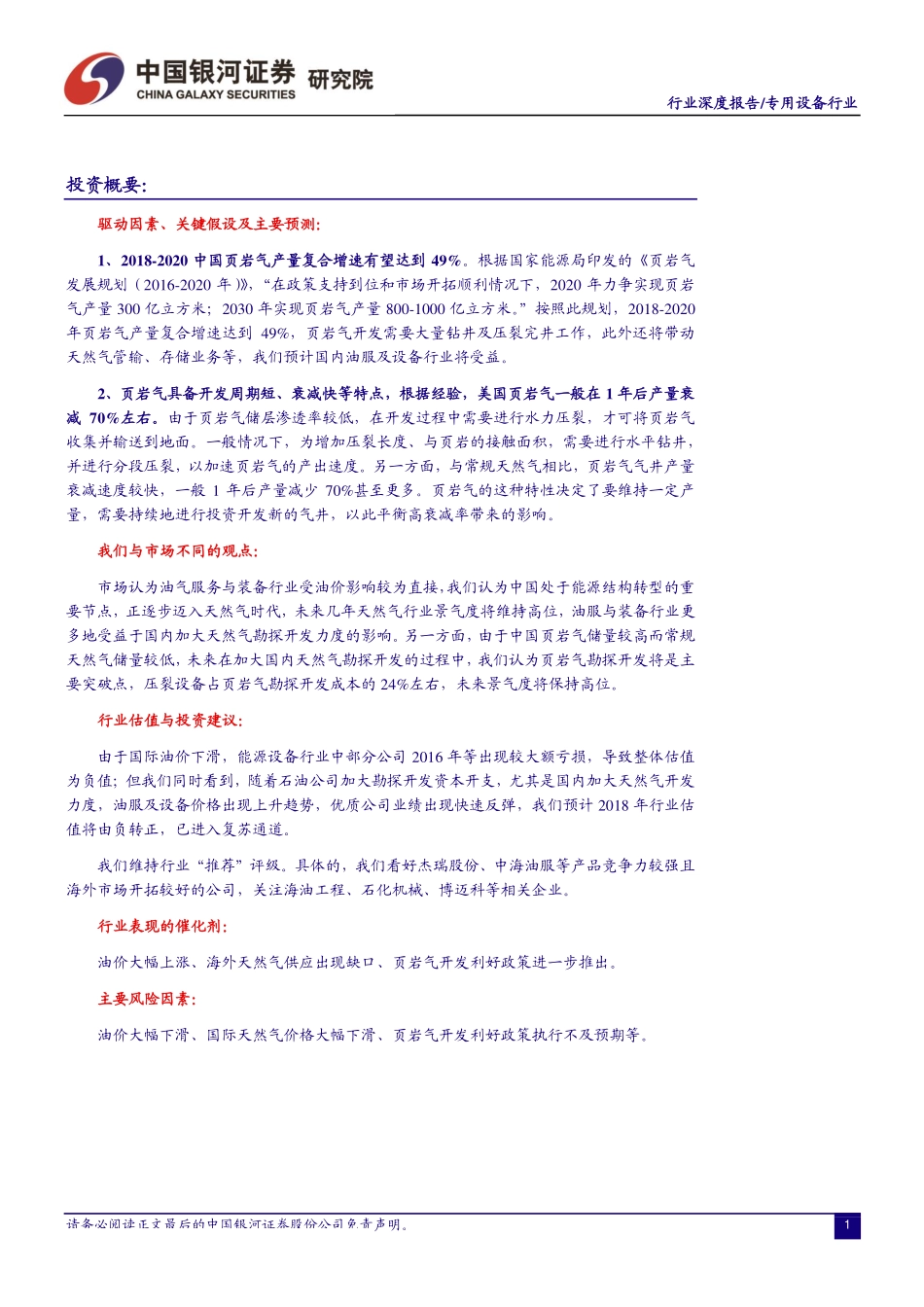

www.chinastock.com.cn证券研究报告请务必阅读正文最后的中国银河证券股份公司免责声明[table_research]行业深度报告●专用设备行业2019年01月30日[table_main]行业深度报告模板油服与设备板块:把握中国“页岩气革命”带来的投资机遇专用设备行业推荐维持评级核心观点:2018-2020中国页岩气产量复合增速有望达到49%根据《页岩气发展规划(2016-2020年)》,2020年中国力争实现页岩气产量300亿立方米,按此计算,2018-2020年页岩气产量复合增速有望达到49%;在页岩油气井等非常规井勘探开发过程中,压裂相关设备在勘探开发成本占24%左右,压裂设备行业预计将迎来快速发展期。中国页岩气技术可采量居全球第二,将成天然气产量增长重要来源天然气作为清洁能源,具有热值较高、碳排放较低等优势。截至2017年,全球一次能源中天然气所占比例已达到23%,而中国天然气在一次能源中占比为6.6%,未来具有较大的提升空间。中国天然气储备特点为页岩气储量大、常规天然气储量相对较少,我们认为,随着水平井开发技术及压裂设备国产化,页岩气将成中国天然气产量增长的主要来源。页岩气开发周期短但衰减快,需持续打新井以保证产量页岩气开发周期短,产量衰减快,一般一年后产量衰减70%。从美国页岩气开发经验来看,技术进步和较高的完井数量是带动页岩气整体产量增长的主要原因,其中更长的水平井和更多的压裂段数使新井平均产量不断提高,而生产井数量保持在较高水平保证了总产量的增长。机械设备行业估值处于历史低点,能源设备子行业底部复苏目前(2019年1月)机械设备行业相对全部A股溢价水平为82%,处于2016年以来的较低水平;具体到能源设备子行业,随着石油公司加大勘探开发,油服及设备价格出现上升趋势,优质公司业绩出现快速反弹,油服及设备行业估值有望由负转正。维持推荐杰瑞股份(002353.SZ),看好中海油服(601808.SH)等受行业景气度提升影响,杰瑞股份钻完井设备等新订单毛利率提升较为明显,预计公司2018-2020年公司EPS为0.63/0.87/1.13元,PE为28/20/15倍,维持“推荐”评级。分析师刘兰程:010-83571383:liulancheng@chinastock.com.cn执业证书编号:S0130517100001相关研究[table_report]《行业深度——全球原油供需再平衡加速,油服板块重新进入增长通道》2018.1.11《公司点评——杰瑞股份(002353):国内页岩气开发加速,公司业绩将维持高速增长》2018.10.26《公司点评——杰瑞股份(002353):国内市场景气度提升带动公...