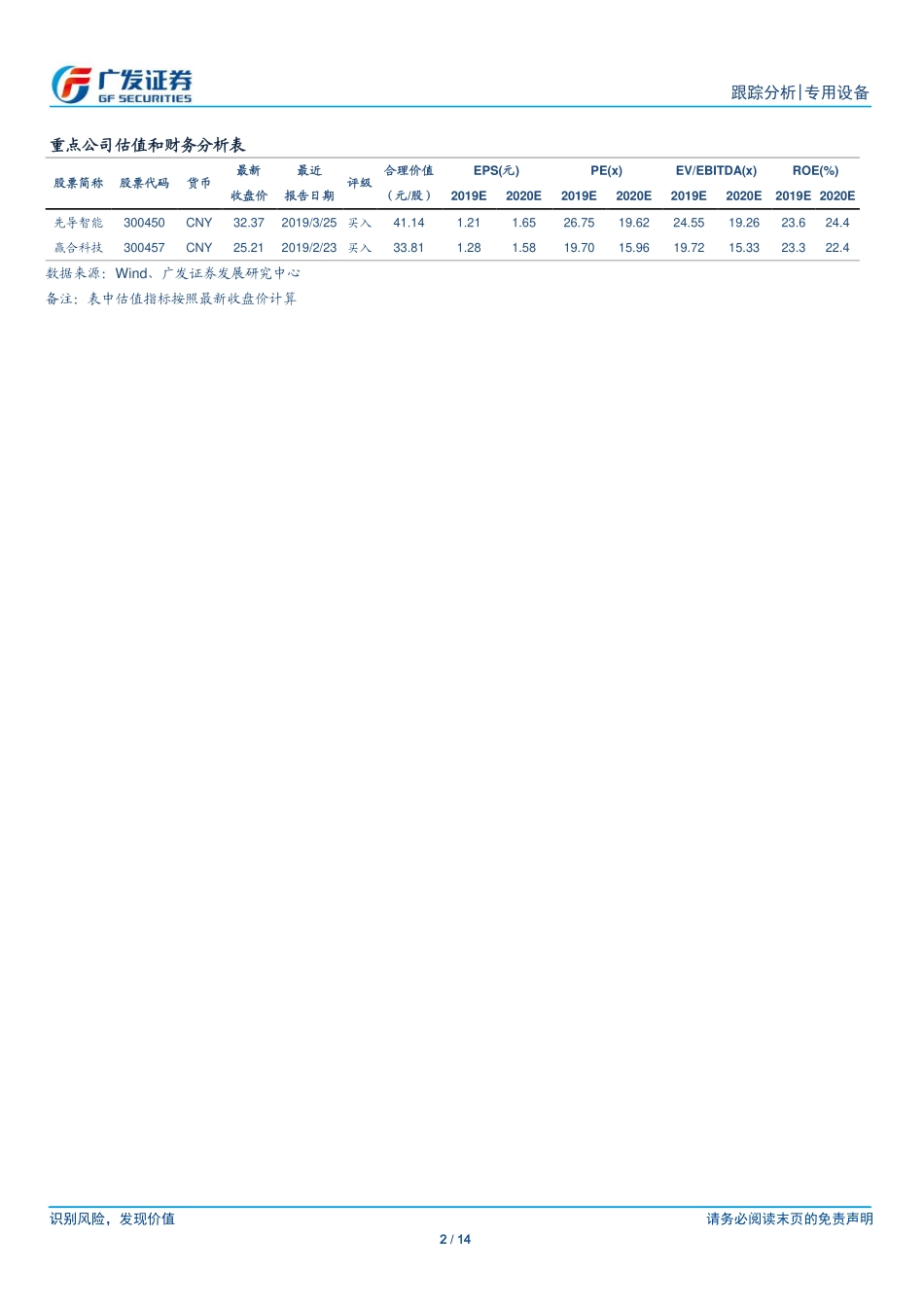

识别风险,发现价值请务必阅读末页的免责声明1/14[Table_Page]跟踪分析|专用设备证券研究报告[Table_Title]专用设备行业锂电设备企业矩阵形成,密切关注下游投资进程[Table_Summary]核心观点:终端销量增速阶段性回落,单车带电量逐步提升根据乘联会最新发布的数据,2019年5月新能源狭义乘用车批发销量为96,918辆,与去年同期相比增速仅为5.1%。相比传统乘用车销量下滑,能源乘用车市场表现仍较为突出。虽然边际上增速有所回落,终端销量总体仍维持较高增长水平,随着补贴正式退坡,消费需求的表达有望回归。值得注意的是,今年上半年单车带电量更高的A级及以上车型占比相比去年同期显著提升。宁德时代扩大欧洲投资,下半年行业投资有望恢复6月25日晚宁德时代发布公告,计划对欧洲生产研发基地项目增加投资至不超过18亿欧元。一方面,国际车企电动化加速,电池配套需求拉动中国企业在欧洲地区积极扩产。另一方面,受我国新能源汽车外资股比限制取消和补贴退坡的正面影响,海外企业为2021年进入中国市场而进行整车和电池产能建设,2019年下半年成为扩产时间窗口。由于新能源汽车在2季度以来的销量增速放缓和产业景气回落,部分企业投资进程存在一定波动,后续可以密切关注产业信心和投资进度恢复。科创板助力企业融资,锂电设备矩阵形成近期两家锂电设备相关公司杭可科技、利元亨已经完成科创板上市委审议工作。作为高端制造的重要组成部分,预计将有更多的锂电设备等新能源装备企业登录科创板。随着龙头企业纵向发展不断拓宽产品线、以及专业性企业聚焦核心环节,国内锂电设备企业矩阵集群已经形成,并将作为中国高端装备名片进入国际市场。投资建议受补贴退坡影响,终端新能源汽车销量增速阶段性回落,中长期看产业仍处起步阶段,消费需求正常释放及带电量提升将带动电池销量保持增长。在国际车厂未来三年大力推进电动化背景下,下半年随着海外锂电池产能建设和日韩厂商在中国扩产,锂电设备投资有望加码。建议继续关注优质锂电设备龙头先导智能、赢合科技等。风险提示下游锂电池行业投资变化;国家新能源汽车产业政策变化;市场竞争加剧的风险;大客户依赖的风险;原材料价格波动的风险;公司目前处于科创板上市申报阶段。[Table_Grade]行业评级买入前次评级买入报告日期2019-06-27[Table_PicQuote]相对市场表现[Table_Author]分析师:罗立波SAC执证号:S0260513050002021-60750636luolibo@gf.com.cn分析师:王珂SAC执证号:S026051708...