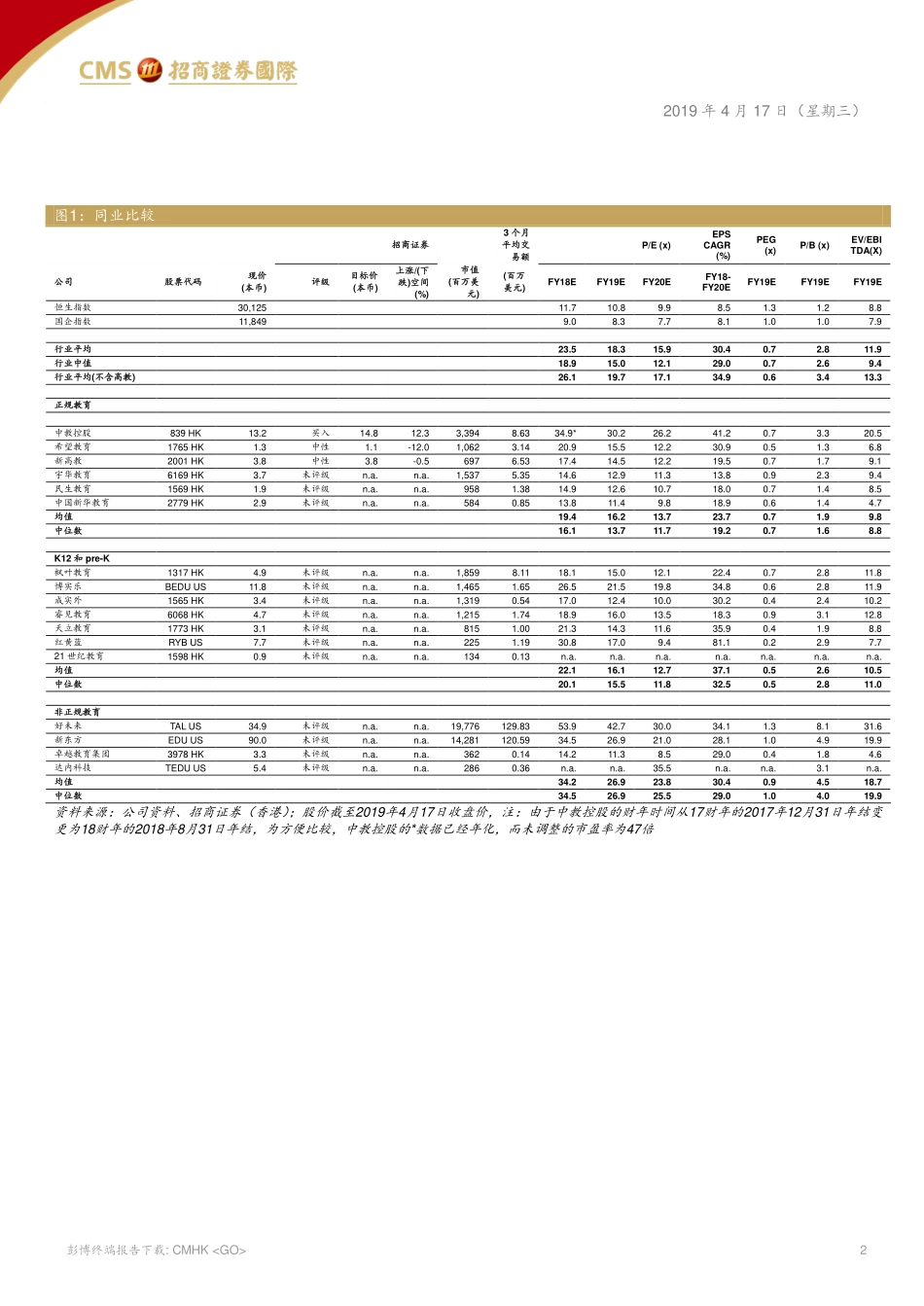

2019年4月17日(星期三)行业报告招商证券(香港)有限公司证券研究部此为2019年4月17日“ChinaEducationSector-Anticipatingsupportivepolicytotranslatetoenrollmentin2H”的中文摘要1中国教育行业政策支持效果有望于下半年招生中显现■长期来看,行业受到稳定性需求,防御性增长和积极性政策的支撑,前景良好■受到不定期政策刺激及盈利上调空间有限的影响,近期股价在一定范围内波动。■中期催化剂:民促法送审稿落地及第三季度招生人数的显著增长下半年政策执行有助于公司度过当前估值瓶颈我们重申对教育行业长期看好的观点,原因有:1)政策推动招生数增长;2)行业整合利好龙头标的;3)独立学院与所属公办大学的强制脱钩带来充足的收购机会等。但就近期而言,我们认为股价可能因政策兴奋度减弱、2018财年业绩期后盈利未能因为支持性政策而上调和毛利率下滑等因素而触及瓶颈。但我们认为中期催化剂将出现在第三季度:1)支持性政策下招生数显著增长;2)《民办教育促进法送审稿》的最终颁布。职业教育政策方向:从中央转移到地方我们研究了近期出台的各类职业教育地方政策,重点内容有:1)提高教学质量(如教师应具备3年以上相关工作经验并通过企业实习或同等培训持续进修);2)扩大开课/招生以及政府预算支持;3)促进产教融合,提高职业技能发展的市场相关性,提升毕业生就业前景;4)优化完善评估方式,采用以学术能力+职业技能为主的考核方式。大湾区调研:学校经营良好,提振投资者信心我们近期组织了一次大湾区教育公司的调研活动,参观了中教控股(839HK,买入)、睿见教育(6068HK,未评级)和卓越教育(3978HK,未评级)三家公司。总体而言,三家公司都处于各自的增长正轨,并已根据政策进行了相应的调整。根据我们的观察和与管理层的讨论来看,尽管投资者担忧政策带来挑战,但三家公司的日常运营一切如常。中教控股:通过对广州白云技师学院、广州白云学院和松田学院的实地考察,中教控股以其高质量的执行力,显著地有机增长和大规模的运营再次彰显了其行业龙头地位。我们重申对中教控股的买入评级,上调目标价至14.8港元(前次13.9港元),基于28倍的未来12个月预测市盈率(前次25倍)。我们下调了中教控股19/20财年的每股盈利预测(分别下调7%和8%)以反映毛利率下降趋势。我们上调了市盈率倍数,基于公司以新发行债券支持的潜在的并购将带来盈利的增长(根据EV/EBITDA目标乘数15倍,保守估计盈利有11%的上浮空间)。重点公司...