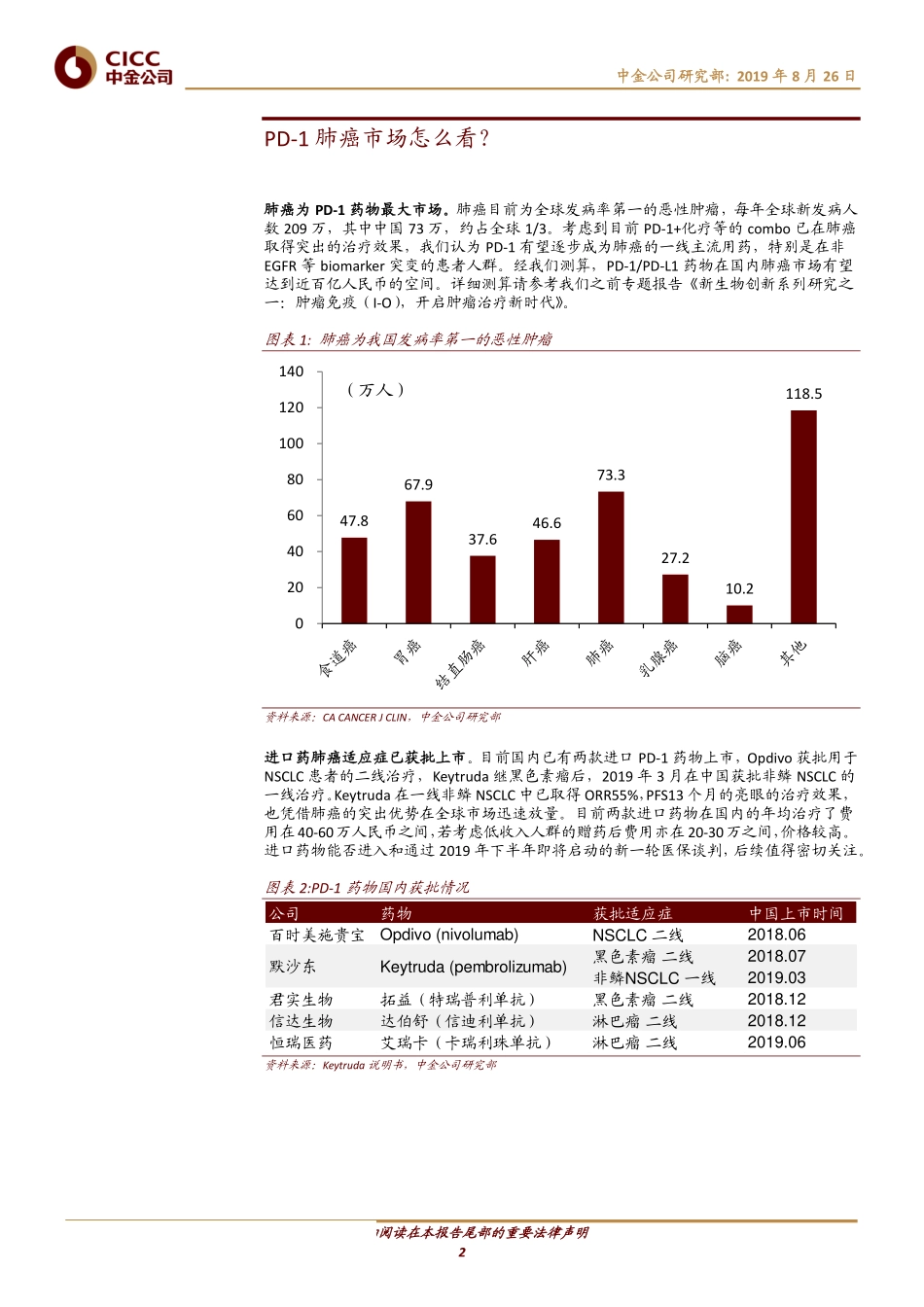

请仔细阅读在本报告尾部的重要法律声明证券研究报告2019年8月26日医疗健康PD-1肺癌市场怎么看?行业动态行业近况行情回顾:过去一周A股医药股板块指数上涨4.99%,上证综指上涨2.61%,深证成指上涨3.33%,创业板指上涨3.03%。行业动态:1)国家医保局、人力资源社会保障部组织专家调整制定了《国家基本医疗保险、工伤保险和生育保险药品目录》;2)ViiVHealthcare公司宣布长效创新HIV双药组合疗法达到3期临床终点。评论肺癌为PD-1药物最大市场。肺癌目前为全球发病率第一的恶性肿瘤,每年全球新发病人数209万,其中中国73万,约占全球1/3。考虑到目前PD-1+化疗等的combo已在肺癌取得突出的治疗效果,我们认为PD-1有望逐步成为肺癌的一线主流用药,特别是在非EGFR等biomarker突变的患者人群。经我们测算,PD-1/PD-L1药物在国内肺癌市场有望达到近百亿人民币的空间。详细测算请参考我们之前专题报告《新生物创新系列研究之一:肿瘤免疫(I-O),开启肿瘤治疗新时代》。进口药肺癌适应症已获批上市。目前国内已有两款进口PD-1药物上市,Opdivo获批用于NSCLC患者的二线治疗,Keytruda继黑色素瘤后,2019年3月在中国获批非鳞NSCLC的一线治疗。Keytruda在一线非鳞NSCLC中已取得ORR55%,PFS13个月的亮眼的治疗效果,也凭借肺癌的突出优势在全球市场迅速放量。目前两款进口药物在国内的年均治疗费用在40-60万人民币之间,若考虑低收入人群的赠药后费用亦在20-30万之间,价格较高。进口药物能否进入和通过2019年下半年即将启动的新一轮医保谈判,后续值得密切关注。恒瑞率先公布3期数据,进度国产第一。8月22日,恒瑞在WCLC2019大会上公布其PD-1联合化疗的一线非鳞NSCLC的中期数据,ORR达60%,PFS取得11.3个月,达到主要临床终点。我们预计恒瑞PD-1肺癌适应症最快有望在2019年底申报NDA,2020获批上市。除恒瑞外,目前百济神州、信达生物、君实生物、基石药业等企业的PD-1/PD-L1药物均已开展多项肺癌的3期临床研究,我们预计有望在2020年起陆续披露临床数据。目前几家国产上市PD-1药物年均治疗费用在18-28万,考虑赠药后9-16万,我们认为国产PD-1药物有望凭借价格优势取得较大市场份额。估值与建议投资组合:A股:恒瑞医药、科伦药业、通化东宝、华东医药、华润三九、华兰生物、凯利泰。H股:中国生物制药、石药集团、威高股份、国药控股、石四药集团。风险集采降价幅度超预期。何子瑜分析员SAC执证编号:S0080518120001SFCCERef:BNF440ziyu.he@cicc.com.cn...