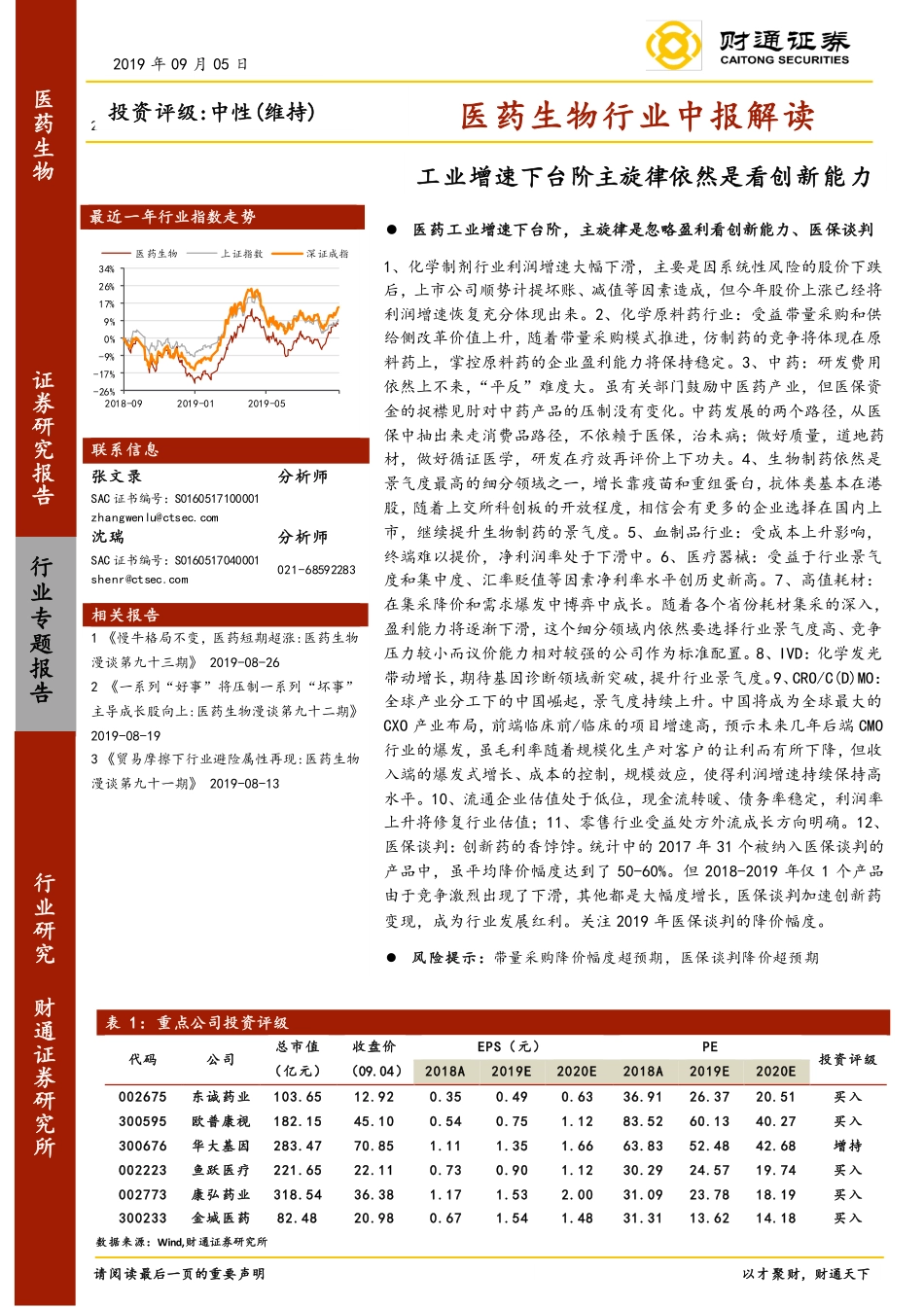

2最近一年行业指数走势-26%-17%-9%0%9%17%26%34%2018-092019-012019-05医药生物上证指数深证成指行业专题报告投资评级:中性(维持)表1:重点公司投资评级代码公司总市值(亿元)收盘价(09.04)EPS(元)PE投资评级2018A2019E2020E2018A2019E2020E002675东诚药业103.6512.920.350.490.6336.9126.3720.51买入300595欧普康视182.1545.100.540.751.1283.5260.1340.27买入300676华大基因283.4770.851.111.351.6663.8352.4842.68增持002223鱼跃医疗221.6522.110.730.901.1230.2924.5719.74买入002773康弘药业318.5436.381.171.532.0031.0923.7818.19买入300233金城医药82.4820.980.671.541.4831.3113.6214.18买入2019年09月05日医药生物行业中报解读医药生物医药工业增速下台阶,主旋律是忽略盈利看创新能力、医保谈判1、化学制剂行业利润增速大幅下滑,主要是因系统性风险的股价下跌后,上市公司顺势计提坏账、减值等因素造成,但今年股价上涨已经将利润增速恢复充分体现出来。2、化学原料药行业:受益带量采购和供给侧改革价值上升,随着带量采购模式推进,仿制药的竞争将体现在原料药上,掌控原料药的企业盈利能力将保持稳定。3、中药:研发费用依然上不来,“平反”难度大。虽有关部门鼓励中医药产业,但医保资金的捉襟见肘对中药产品的压制没有变化。中药发展的两个路径,从医保中抽出来走消费品路径,不依赖于医保,治未病;做好质量,道地药材,做好循证医学,研发在疗效再评价上下功夫。4、生物制药依然是景气度最高的细分领域之一,增长靠疫苗和重组蛋白,抗体类基本在港股,随着上交所科创板的开放程度,相信会有更多的企业选择在国内上市,继续提升生物制药的景气度。5、血制品行业:受成本上升影响,终端难以提价,净利润率处于下滑中。6、医疗器械:受益于行业景气度和集中度、汇率贬值等因素净利率水平创历史新高。7、高值耗材:在集采降价和需求爆发中博弈中成长。随着各个省份耗材集采的深入,盈利能力将逐渐下滑,这个细分领域内依然要选择行业景气度高、竞争压力较小而议价能力相对较强的公司作为标准配置。8、IVD:化学发光带动增长,期待基因诊断领域新突破,提升行业景气度。9、CRO/C(D)MO:全球产业分工下的中国崛起,景气度持续上升。中国将成为全球最大的CXO产业布局,前端临床前/临床的项目增速高,预示未来几年后端CMO行业的爆发,虽毛利率随着规模化生产对客户的让利而有所下降,但收入端的爆发式增长、成本的控制,规模效...