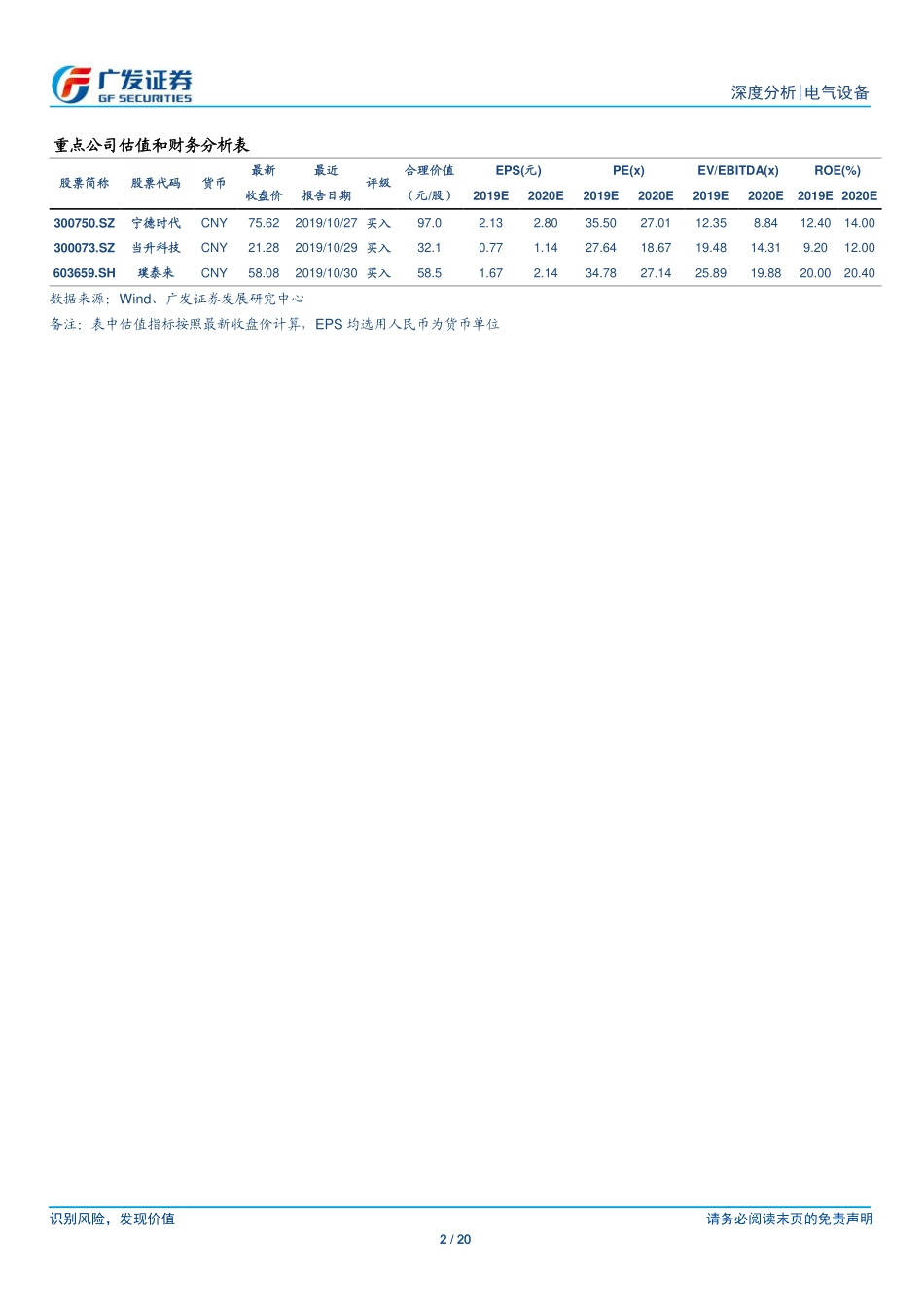

识别风险,发现价值请务必阅读末页的免责声明1/20[Table_Page]深度分析|电气设备证券研究报告[Table_Title]新能源汽车2019年三季报总结补贴新政后销量承压,产业链盈利韧性强[Table_Summary]核心观点:新能源汽车需求承压,补贴调整加大结构分化据乘联会统计,在补贴新政6月25日正式实施后,三季度新能源汽车销量24.5万辆,环比下滑30.6%,受到传统车市场不景和新能源汽车上半年抢装需求透支因素影响,下半年行业销量持续低迷。从结构看前三季度A级在纯电动占比达52.90%,大幅高于2018年33.26%和2017年24.93%。业绩增速:车型分化强化龙头地位2019年产品结构向纯电动A+级和插混B+级发展,龙头企业把握A+级高端供应链增长机遇,同时产业链利润从上游向下游转移带来前三季度扣非业绩高增长,如比亚迪(YOY+455.83%)、天赐材料(YOY+340.71%)、贝特瑞(YOY+54.57%)、宁德时代(YOY+49.34%)等。经过补贴新政实施,产业链整体展现较强业绩韧性,单三季度同环比保持高增速企业包括贝特瑞(环比66.39%)、新宙邦(环比55.51%)、天赐材料(环比50.66%)、璞泰来(环比43.82%)、宁德时代(环比26.93%)。盈利空间:产品升级带动ROE回升2019年前三季度在原材料跌价背景下,中下游企业利用技术优势受益高端产业链高速增长,扣非ROE提升明显,包括江淮汽车(YOY+4.92pct)、宁德时代(YOY+2.76pct)、天赐材料(YOY+2.39pct)、贝特瑞(YOY+1.85pct)、比亚迪(YOY+1.22pct)、璞泰来(YOY+0.93pct)等。偿债能力:龙头持续加杠杆,现金流继续分化龙头加大扩产推高资产负债率,如天齐锂业(YOY+32.86pct)、宁德时代(YOY+12.09pct)、璞泰来(YOY+6.43pct)、天赐材料(YOY+5.74pct)、星源材质(YOY+1.83pct)。经营性现金流继续向电池龙头集中,前三季度产业链合计224.40亿元,电池龙头宁德时代103.25亿元,为产业链最佳。经营效率:产业链逐步向好发展2019年前三季度抢装行情带动整车及电池龙头企业固定资产周转率改善幅度最大,包括比亚迪(YOY+0.01)、宇通客车(YOY+0.43)、中通客车(YOY+1.29)、宁德时代(YOY+0.24)等。2019年前三季度上游环节,尤其钴资源企业存货周转率好转明显,同时新能源汽车补贴款陆续发放,整车应收账款周转率提升,而宁德时代(YOY+1.84)领先中游产业链。投资建议:技术优势奠定市场地位建议关注在平价趋势下通过技术创新提升市占率的产业链相关企业,如宁德时代、璞泰来、当升科技等。风险提示:新能...