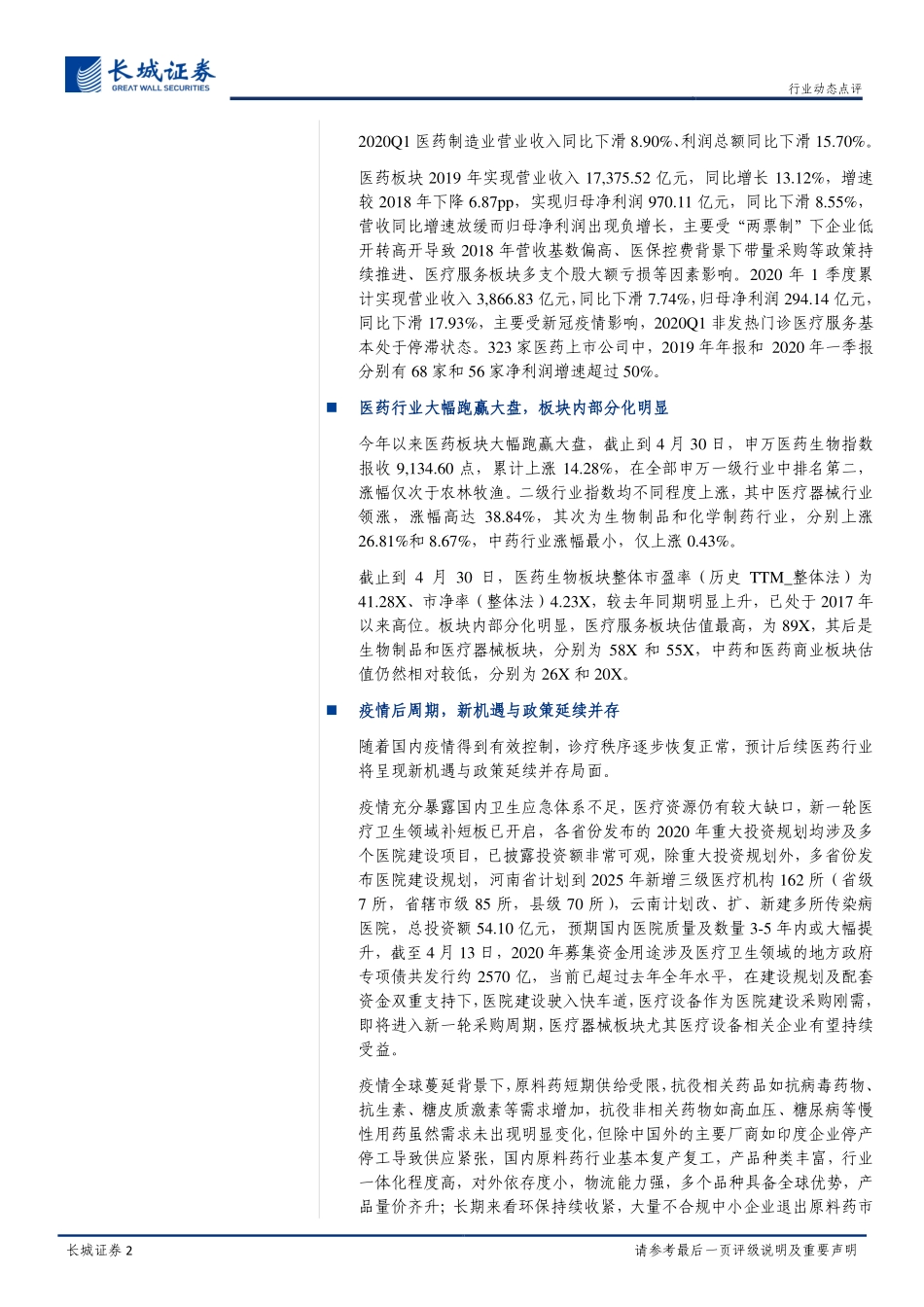

http://www.cgws.com请参考最后一页评级说明及重要声明投资评级:推荐(维持)报告日期:2020年05月10日分析师:赵浩然S1070515110002☎0755-83511405zhaohaoran@cgws.com联系人(研究助理):谭竞杰S1070118070038☎0755-83516207tanjingjie@cgws.com联系人(研究助理):谢欣洳S1070118090028☎0755-83660814xiexinru@cgws.com行业表现数据来源:贝格数据相关报告<<深化医保改革,健全多层次医保体系>>2020-03-08<<第二批集采启动,政策影响更广>>2019-12-30<<三医联动趋势明显,医改持续深化>>2019-12-01疫情后周期迎来新机遇,政策延续性支撑创新高景气——医药医药行业2019年年报及2020年一季报总结2019年医药行业保持稳健增长态势,受“两票制”下企业低开转高开导致2018年营收基数偏高、医保控费背景下带量采购等政策持续推进、医疗服务板块多支个股大额亏损等因素影响,上市公司营收同比增速放缓而归母净利润出现负增长;2020年一季度,受新冠疫情影响,医药板块营业收入与归母净利润均出现同比大幅下滑。疫情背景下,医药板块表现出良好抗跌性与防守性,今年以来(截至4月30日),申万医药生物指数收于9,134.60点,累计上涨14.28%,大幅领先同期上证综指,在全部申万一级行业中排名第二,涨幅仅次于农林牧渔,目前医药生物板块整体市盈率(历史TTM_整体法)为42X,内部估值分化加剧,医疗服务板块估值为89X,明显高于其他板块,其后是生物制品和医疗器械板块,分别为58X和55X,中药和医药商业板块估值仍然相对较低。国内疫情目前已得到有效控制,医疗秩序逐步恢复正常,疫情对于医药行业的负面影响基本已在一季度体现。疫情为医药板块投资带来新机遇,一是疫情充分暴露国内卫生应急体系不足,新一轮医疗卫生领域补短板即将开启,医疗器械板块特别是医疗设备有望长期受益,建议关注迈瑞医疗、万东医疗、海尔生物、凯普生物、理邦仪器等,二是海外疫情持续蔓延,国内原料药行业全球地位凸显,短期业绩向好,长期竞争格局优化、盈利能力改善,原料药行业进入长景气周期,建议关注美诺华等,三是疫情催化下国企改革提速,存国改预期标的或迎来发展机遇,建议关注华北制药、澳柯玛等;受疫情影响,2月、3月基本处于政策执行与发布停滞期,随着疫情影响逐步消退,政策推进速度恢复,第二批国家集采结果基本在全国落地执行,多个省份重启地方药品集采,“6+3”联盟发布人工晶体类医用耗材采购文件,高值耗材带量采购试点意味浓厚,预期集采...