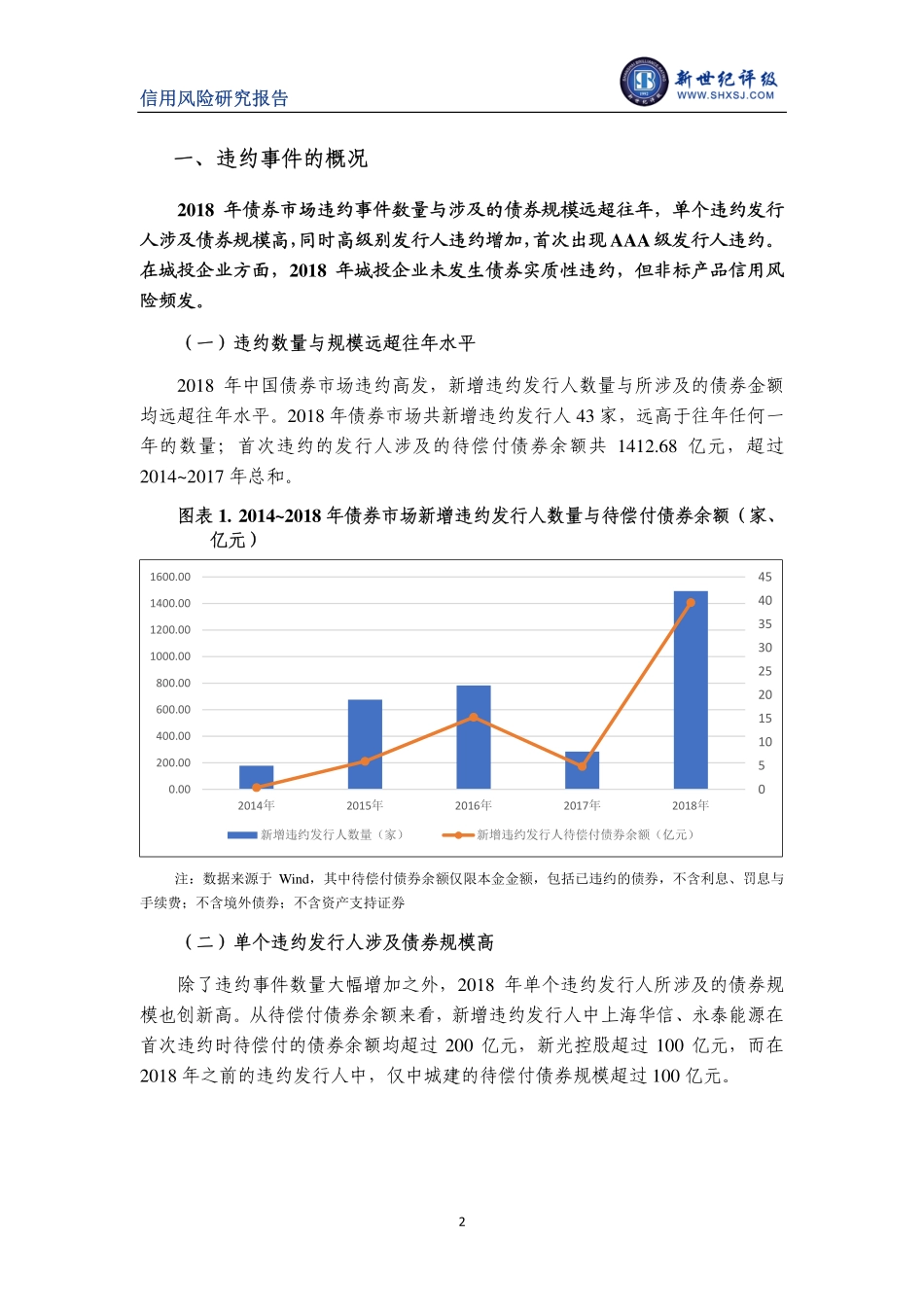

信用风险研究报告12018年债券市场违约风险分析及展望研发部武博夫摘要:违约事件概况:2018年债券市场违约事件数量与涉及的债券规模远超往年,单个违约发行人涉及债券规模高,同时高级别违约增加,首次出现AAA级发行人违约。城投企业方面,2018年城投企业未发生债券实质性违约,但非标产品信用风险频发。违约发行人的特征:2018年违约事件中,违约发行人集中于大型民营企业,同时上市公司违约数量较多,股权质押比例过高问题突出。2018年发行人未呈现明显的行业集中趋势,区域分布也总体保持离散态势。违约事件的影响因素:从外部因素来看,2018年违约事件高发的主要原因是结构性去杠杆持续推进的过程中融资环境整体收紧、企业融资难度上升,信用环境紧缩加剧了资金传导过程中的结构性问题;同时债券市场投资者风险偏好下降,进一步加大了信用质量偏低的发行人的融资难度。从行业环境的角度来看,不同行业之间行业因素对违约事件的影响差异较大。从发行人内部因素来看,公司战略、股权结构及实际控制人风险、关联关系风险等是发行人违约的主要原因。同时,2018年多起违约事件中也存在增信措施失效、外部支持有效性较弱的情况。违约后处置与挽回情况:发行人破产重整是违约后处置的主要方式之一。2018年不同违约案例中挽回情况差异较大。2019年违约风险展望:从宏观经济政策来看,随着“宽货币”向“宽信用”的稳步推进,实体经济融资难问题有所缓解,但仍需关注结构性信用风险。民营企业纾困政策有利于中高信用资质发行人,对低信用资质企业的作用有待观察。从影响因素来看,预计违约事件的主要影响因素将由再融资问题向经营风险转变,因再融资困难导致的违约事件或将有所减少,而因经营效益下降和经营风险上升而导致的违约事件或将增多。在城投企业方面,“稳增长”政策预期有利于城投企业融资环境改善,但仍需关注中西部、政府债务风险较高地区的非核心级别城投企业信用状况。信用风险研究报告2一、违约事件的概况2018年债券市场违约事件数量与涉及的债券规模远超往年,单个违约发行人涉及债券规模高,同时高级别发行人违约增加,首次出现AAA级发行人违约。在城投企业方面,2018年城投企业未发生债券实质性违约,但非标产品信用风险频发。(一)违约数量与规模远超往年水平2018年中国债券市场违约高发,新增违约发行人数量与所涉及的债券金额均远超往年水平。2018年债券市场共新增违约发行人43家,远高于往年任何一年的数量;首次违约的发行人涉...