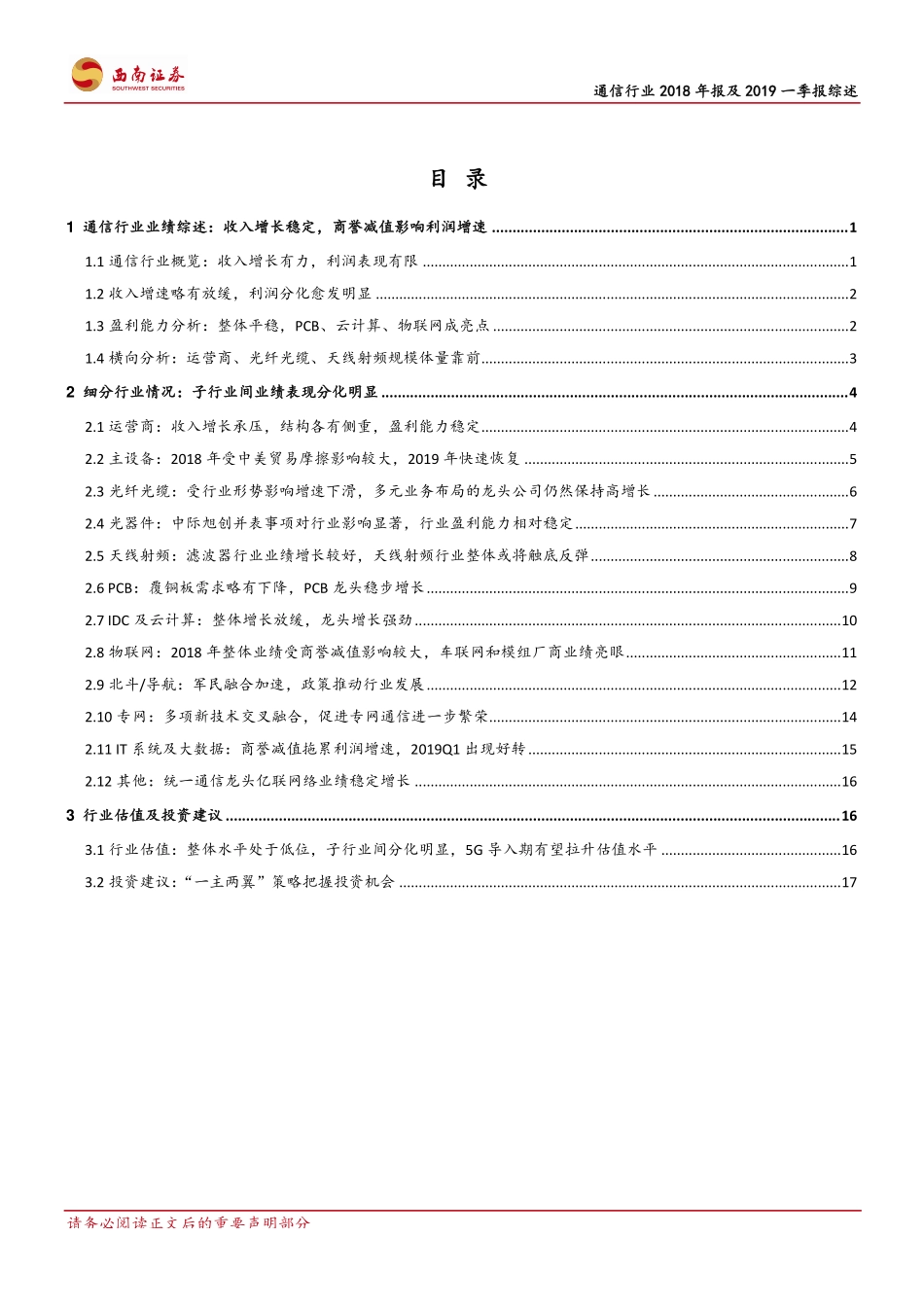

请务必阅读正文后的重要声明部分[Table_IndustryInfo]2019年05月12日强于大市(维持)证券研究报告•行业研究•通信2018年报及2019一季报综述云计算、物联网高景气度,5G驱动行业长期趋势向好投资要点西南证券研究发展中心[Table_Author]分析师:刘言执业证号:S1250515070002电话:023-67791663邮箱:liuyan@swsc.com.cn联系人:程硕电话:010-57631190邮箱:chengs@swsc.com.cn联系人:王彦龙电话:010-57631191邮箱:wangyanl@swsc.com.cn[Table_QuotePic]行业相对指数表现数据来源:聚源数据基础数据[Table_BaseData]股票家数107行业总市值(亿元)11,877.58流通市值(亿元)11,411.97行业市盈率TTM36.69沪深300市盈率TTM12.0相关研究[Table_Report]1.通信行业:2019Q1基金重仓持股仓位环比回升,但仍处于历史低位(2019-05-08)2.通信行业周观点(0429-0505):5G毫米波进展加速,关注全球产业环境变化(2019-05-06)3.通信行业周观点(0422-0428):5G有加速迹象,关注云服务领域扩大开放(2019-04-29)4.通信行业2019年投资策略:新投资周期来临,关注2B潜力市场(2018-11-18)[Table_Summary]通信行业整体收入增长稳定,商誉减值影响利润增速:2018年,通信行业121家上市公司整体实现营业总收入1.89万亿元,同比增长3.14%,实现归母净利润0.16万亿元,同比下降1.57%;若剔除三大运营商、中国铁塔和中兴通讯后,营业总收入为0.39万亿元,同比增长18.70%,归母净利润为203.09亿元,同比下降3.30%。2018年,通信行业收入增长保持稳定。由于4G布局进入平缓期,三大运营商资本支出趋缓,导致产业增速不及2015-2017年;利润增速下滑明显,主要系2018年通信行业上市公司大幅商誉减值所致。2019年一季度,剔除三大运营商、中国铁塔和中兴通讯后,通信行业整体实现营业总收入897.58亿元,同比增长13.06%,增速有所下滑;实现归母净利润54.29亿元,同比增长0.96%,由于2018年中兴通讯事件影响,归母净利润大幅下降,故在核算时需剔除中兴通讯。12个细分行业间业绩表现分化明显:运营商收入增长承压,结构各有侧重,盈利能力稳定;主设备2018年受中美贸易摩擦影响较大,2019年快速恢复;光纤光缆受行业形势影响增速下滑,多元业务布局的龙头公司仍然保持高增长;光器件行业盈利能力稳定,中际旭创并表事项对行业影响显著;天线射频行业整体或将触底反弹,滤波器行业业绩增长较好;PCB行业龙头稳步增长,覆铜板需求略有下降;IDC及云计算整体增长放缓,龙头增...