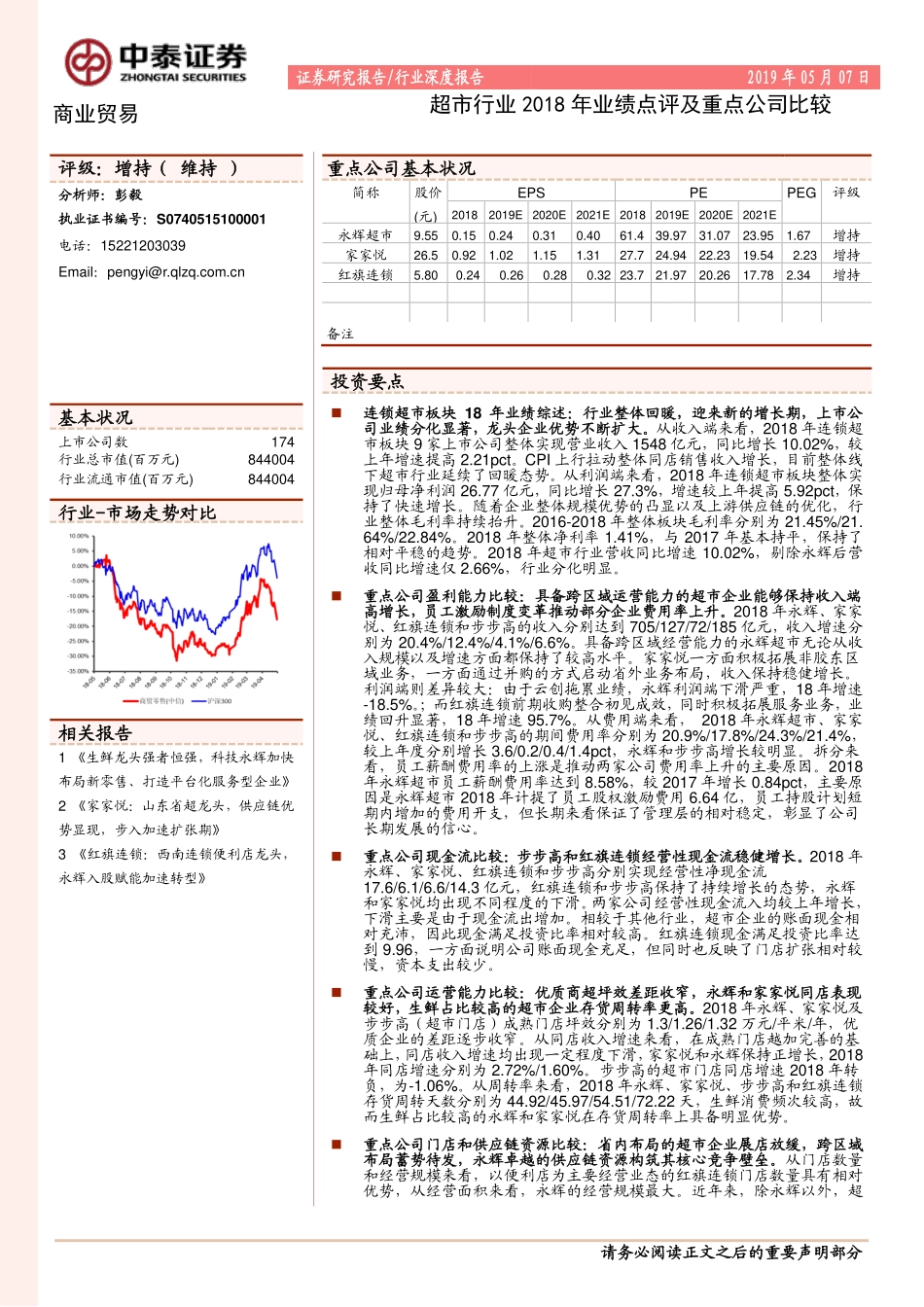

请务必阅读正文之后的重要声明部分[Table_Industry]证券研究报告/行业深度报告2019年05月07日商业贸易超市行业2018年业绩点评及重点公司比较[Table_Main][Table_Title]评级:增持(维持)分析师:彭毅执业证书编号:S0740515100001电话:15221203039Email:pengyi@r.qlzq.com.cn[Table_Profit]基本状况上市公司数174行业总市值(百万元)844004行业流通市值(百万元)844004[Table_QuotePic]行业-市场走势对比公司持有该股票比例[Table_Report]相关报告1《生鲜龙头强者恒强,科技永辉加快布局新零售、打造平台化服务型企业》2《家家悦:山东省超龙头,供应链优势显现,步入加速扩张期》3《红旗连锁:西南连锁便利店龙头,永辉入股赋能加速转型》[Table_Finance]重点公司基本状况简称股价(元)EPSPEPEG评级20182019E2020E2021E20182019E2020E2021E永辉超市9.550.150.240.310.4061.4239.9731.0723.951.67增持家家悦26.540.921.021.151.3127.7624.9422.2319.542.23增持红旗连锁5.800.240.260.280.3223.7721.9720.2617.782.34增持备注[Table_Summary]投资要点连锁超市板块18年业绩综述:行业整体回暖,迎来新的增长期,上市公司业绩分化显著,龙头企业优势不断扩大。从收入端来看,2018年连锁超市板块9家上市公司整体实现营业收入1548亿元,同比增长10.02%,较上年增速提高2.21pct。CPI上行拉动整体同店销售收入增长,目前整体线下超市行业延续了回暖态势。从利润端来看,2018年连锁超市板块整体实现归母净利润26.77亿元,同比增长27.3%,增速较上年提高5.92pct,保持了快速增长。随着企业整体规模优势的凸显以及上游供应链的优化,行业整体毛利率持续抬升。2016-2018年整体板块毛利率分别为21.45%/21.64%/22.84%。2018年整体净利率1.41%,与2017年基本持平,保持了相对平稳的趋势。2018年超市行业营收同比增速10.02%,剔除永辉后营收同比增速仅2.66%,行业分化明显。重点公司盈利能力比较:具备跨区域运营能力的超市企业能够保持收入端高增长,员工激励制度变革推动部分企业费用率上升。2018年永辉、家家悦、红旗连锁和步步高的收入分别达到705/127/72/185亿元,收入增速分别为20.4%/12.4%/4.1%/6.6%。具备跨区域经营能力的永辉超市无论从收入规模以及增速方面都保持了较高水平。家家悦一方面积极拓展非胶东区域业务,一方面通过并购的方式启动省外业务布局,收入保持稳健增长。利润端则差异较大:由于云创拖累业绩,永辉利润端下滑严重,18年增速-18.5...