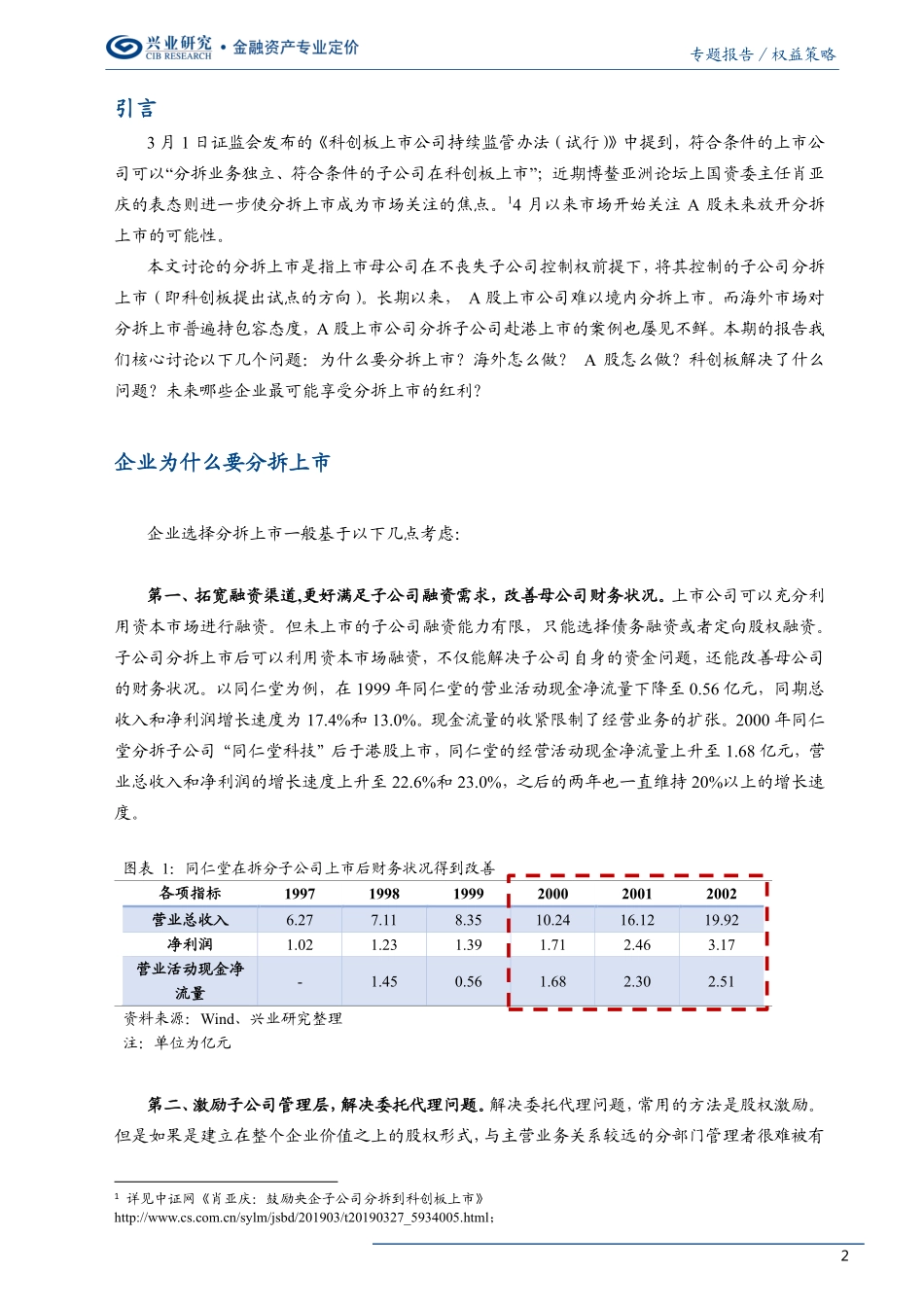

请务必参阅尾页免责声明1大类资产配置策略专题报告乔永远兴业银行首席策略师电话:021-22852977邮箱:yqiao@cib.com.cn林莎兴业研究分析师电话:021-22852763邮箱:linsha@cib.com.cn相关报告:1.科创板:顶层设计、影响及展望—科创板研究系列报告之一201902172.科创板分层路径与制度猜想—科创板研究系列报告之二201902253.科创企业东风已至:同股不同权的推出—科创板研究系列报告之三201903114.注册制从0到1的跨越路径—科创板研究系列报告之四20190325摘要3月1日发布的《科创板上市公司持续监管办法(试行)》提出“分拆业务独立、符合条件的子公司在科创板上市”。3月27日博鳌亚洲论坛也提出分拆上市的讨论。4月以来市场开始关注A股未来放开分拆上市的可能性。本期报告核心讨论:为什么要分拆上市?海外怎么做?A股怎么做?分拆上市破冰后,哪些企业最具潜力?为什么要分拆上市?企业核心诉求:一、拓宽融资渠道,满足子公司融资需求,改善母公司财务状况;二、激励子公司管理层,解决委托代理问题;三、向市场传递子公司业务成长性的信息,提升公司市场价值;四、重估成长型业务的资产价值。美股怎么做?美国于《1933年证券交易法》率先规定分拆上市证券登记规则,《1934年证券交易法》对分拆上市的信息披露做出要求,1997年进一步完善证券登记要求。在逐渐成熟的制度保护下,投资者逐渐接受公司分拆上市,市场给予分拆上市更高的估值溢价。从2002年到2016年,美国分拆指数从103.91上涨至677.4,同期标普500指数涨幅仅155%。在2015年,分拆指数市场收益率几乎为标普500指数的两倍,分拆上市公司共40家。其中,杜邦公司分拆的子公司科慕公司的例子最为典型。分拆上市后,科慕公司的净利润由2015年的-9000万美元增加至2017年约7.46亿美元,股价也从2.93美元上涨到56.49美元。A股怎么做?A股关于分拆上市制度相对空白,上市公司难以实现境内分拆上市,转而选择以“H股”或“红筹”形式赴港股上市。以“H股”分拆上市的首个案例是用友软件。为了寻求业务突破,用友软件拆分子公司畅捷通,拆分后子公司的资产负债率下降,增厚了用友软件资产。以“红筹”形式分拆的典型是中国银行。中国银行分拆子公司中银航空租赁,募集资金被用于优化飞机组合,主营业务竞争力提升。主营收入和净利润的增长率从2015年的4.12%/11.26%提升到2017年的22.43%/40.43%。科创板解决了什么问题?虽然A股上市公司可选择港股进行分拆上市,但由于港股整体的估值低于A股、...