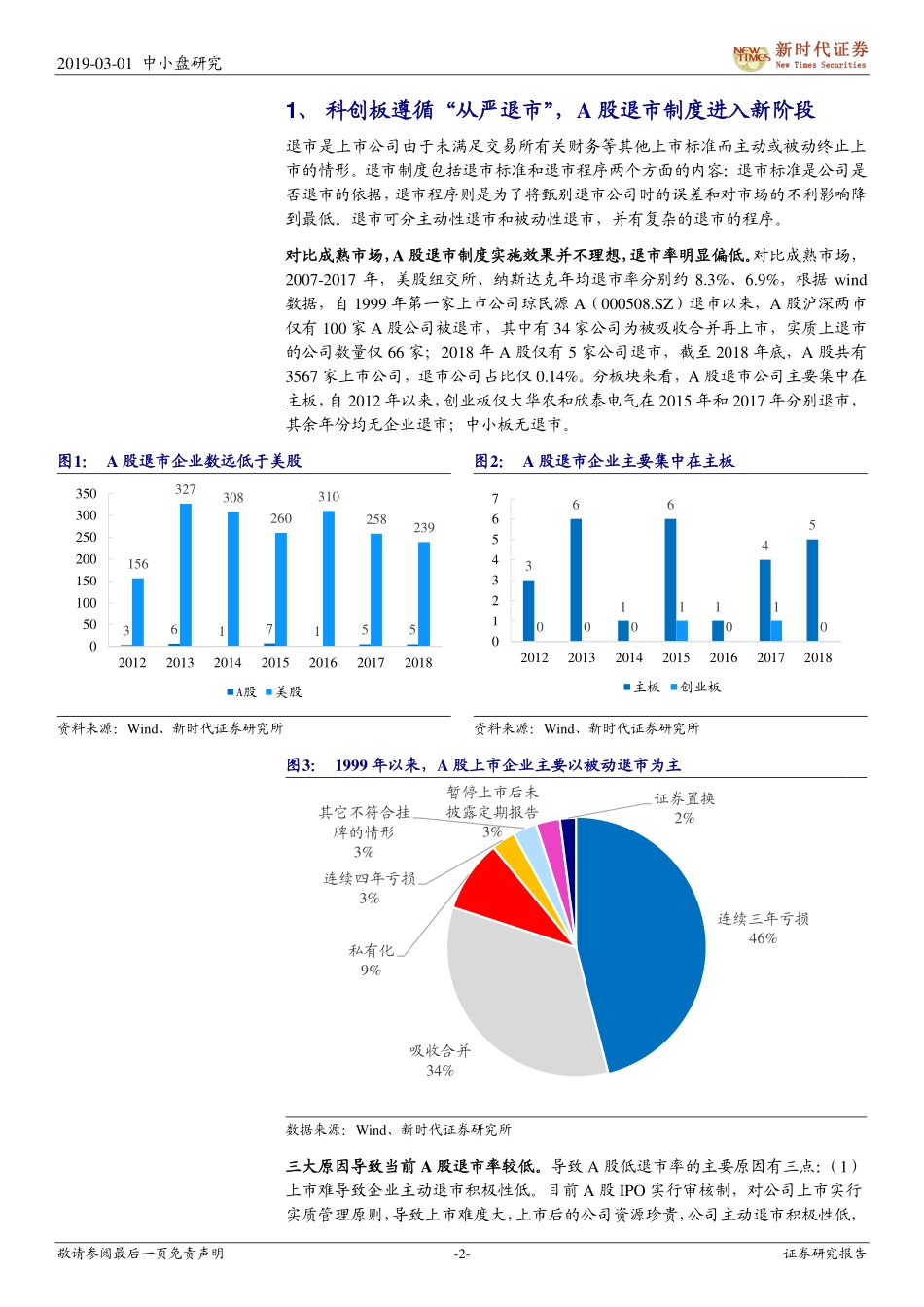

敬请参阅最后一页免责声明-1-证券研究报告2019年03月01日中小盘研究科创板退市制度研究:从严退市,为注册制提供支持与补充——科创板和注册制系列六伐谋-中小盘IPO专题孙金钜(分析师)陆忆天(联系人)021-68866881sunjinju@xsdzq.cn证书编号:S0280518010002021-68865595-203luyitian@xsdzq.cn证书编号:S0280118050001科创板遵循“从严退市”,A股退市制度进入新阶段对比成熟市场,A股退市制度实施效果并不理想,退市率明显偏低,2007-2017年,美股纽交所、纳斯达克年均退市率分别约8.3%、6.9%,而目前A股退市公司占比仅0.14%。分板块来看,自2012年以来,A股退市公司主要集中在主板,创业板仅两家企业退市,中小板则无企业退市。我们认为当前A股退市率较低的原因主要来自于以下三方面:(1)上市难导致企业主动退市积极性低;(2)退市标准较单一,仅侧重财务指标,给企业逃避退市的操作空间,操作性较弱。(3)多层次市场的建设不完善,企业退市后市场流动性不足,加剧了企业不愿退市的情况。科创板在原有退市标准的基础上实现了改革与创新,集中体现了对于科技创新型企业“退市从严”的理念,构建了重大违法违规强制退市、交易类强制退市、财务类强制退市、规范类强制退市四大体系,上市企业触及终止上市标准的,股票直接终止上市,不再适用暂停上市、恢复上市、重新上市程序,企业从被实施风险警示到最终退市的时间从原来的四年缩短至两年。退市指标四大体系全面从严,市场“优胜劣汰”效应凸显科创板在财务类强制退市体系下采用财务类组合指标,引入扣非净利润指标避免业绩粉饰;新增“明显丧失持续经营能力”的定性标准,“空心化”企业将被直接退市;同时新增了针对研发型企业退市的特殊安排,该项指标恰好与第五项上市要求相对应。在交易类退市体系中,科创板构建了包含成交量、股票价格、股东人数和市值四个方面的交易类退市指标,通过新引入市值指标来更好地发挥市场“优胜劣汰”作用。在规范类退市体系的指标上,科创板新增信息披露或者规范运作存在重大缺陷等规范类退市指标,进一步提高上市公司信息披露质量的要求。在重大违法类强制退市方面,科创板明确信息披露重大违法和公共安全重大违法等情形,且针对此类退市企业,规定不得提出新的上市申请,永久退出市场。科创板取消暂停/恢复上市制度,精简退市流程、缩短周期对比科创板与A股现有退市流程,当前A股主板、中小板和创业板存在退市警示(仅主板、中小板)和暂停上市...