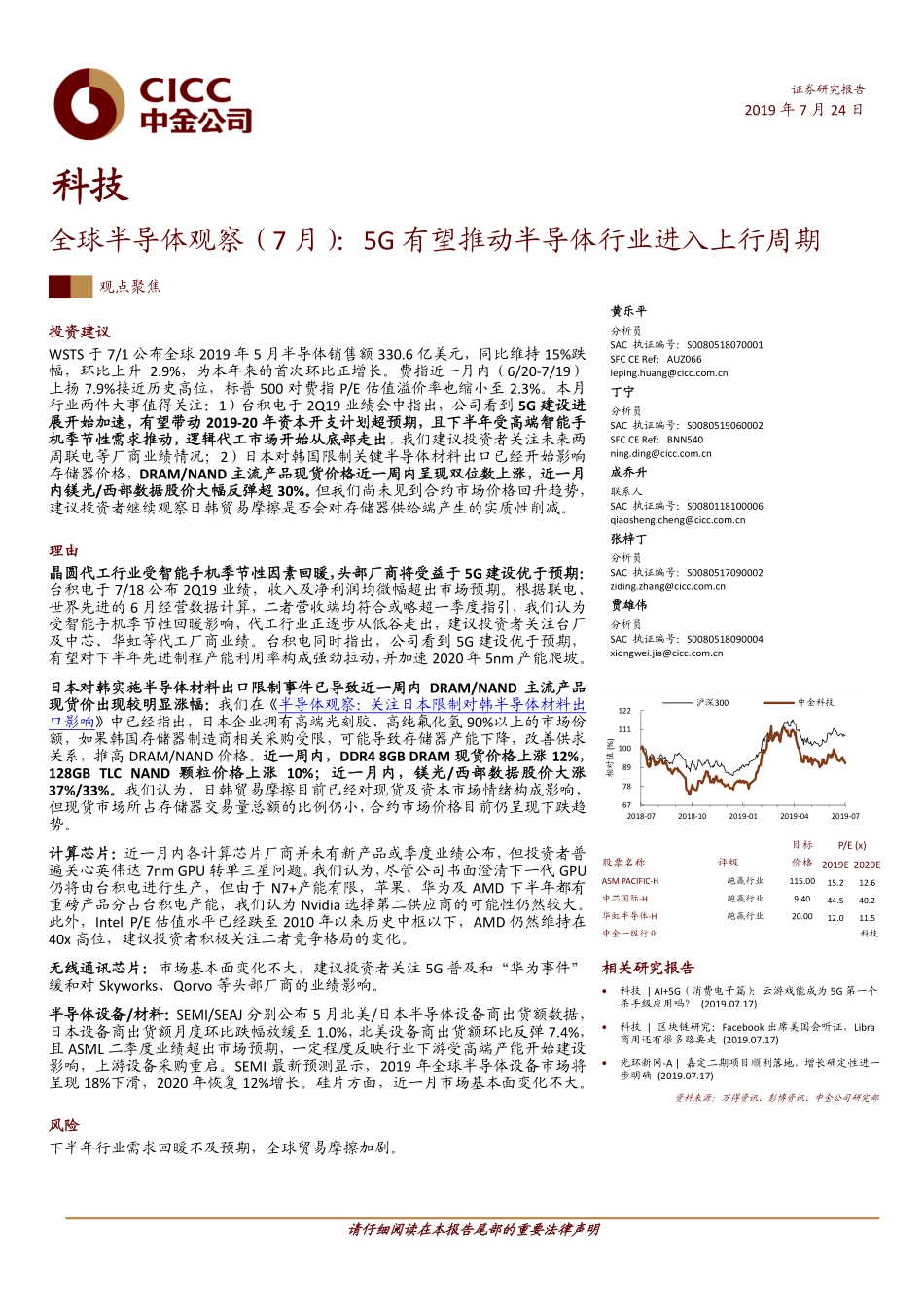

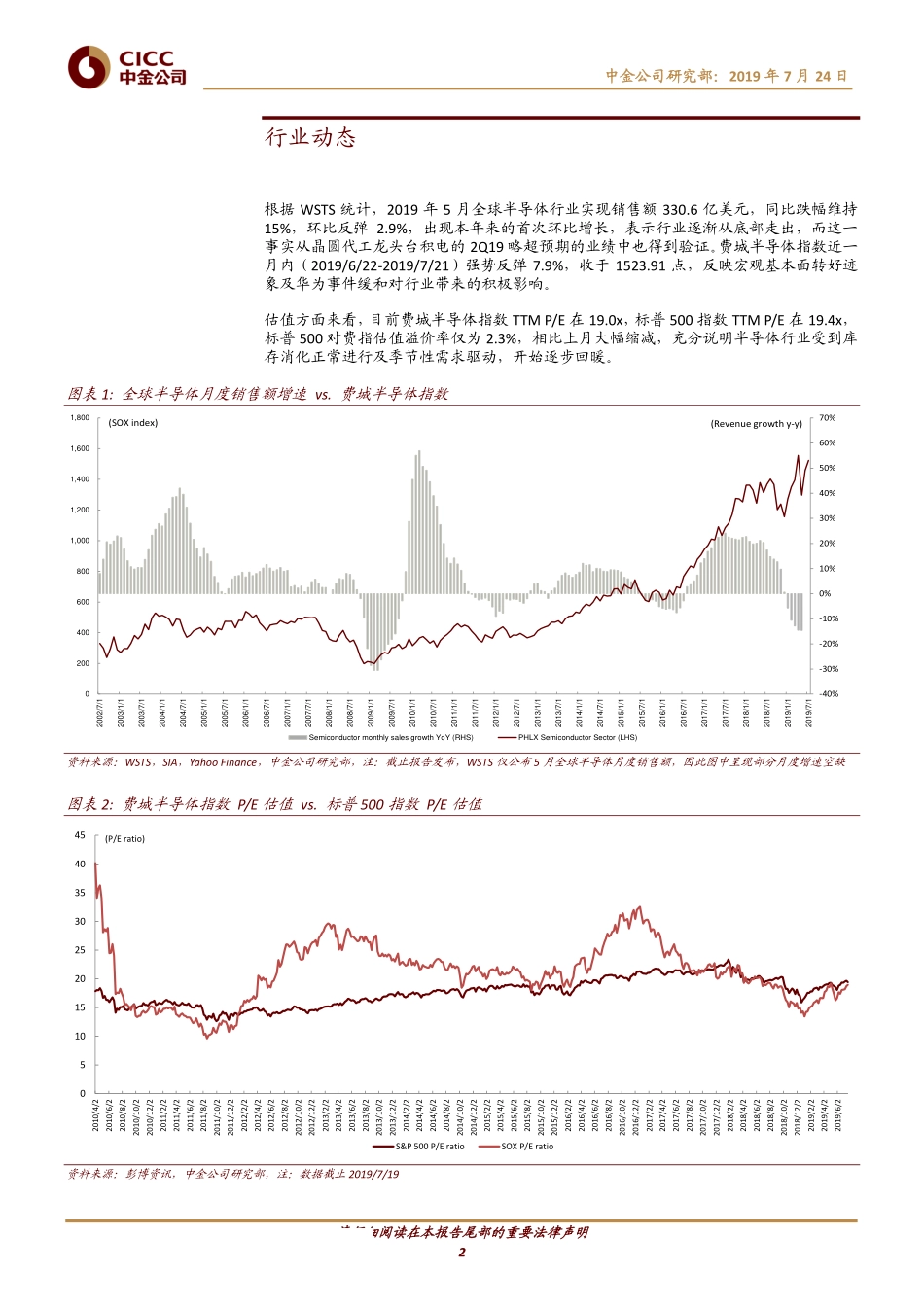

请仔细阅读在本报告尾部的重要法律声明证券研究报告2019年7月24日科技全球半导体观察(7月):5G有望推动半导体行业进入上行周期观点聚焦投资建议WSTS于7/1公布全球2019年5月半导体销售额330.6亿美元,同比维持15%跌幅,环比上升2.9%,为本年来的首次环比正增长。费指近一月内(6/20-7/19)上扬7.9%接近历史高位,标普500对费指P/E估值溢价率也缩小至2.3%。本月行业两件大事值得关注:1)台积电于2Q19业绩会中指出,公司看到5G建设进展开始加速,有望带动2019-20年资本开支计划超预期,且下半年受高端智能手机季节性需求推动,逻辑代工市场开始从底部走出,我们建议投资者关注未来两周联电等厂商业绩情况;2)日本对韩国限制关键半导体材料出口已经开始影响存储器价格,DRAM/NAND主流产品现货价格近一周内呈现双位数上涨,近一月内镁光/西部数据股价大幅反弹超30%。但我们尚未见到合约市场价格回升趋势,建议投资者继续观察日韩贸易摩擦是否会对存储器供给端产生的实质性削减。理由晶圆代工行业受智能手机季节性因素回暖,头部厂商将受益于5G建设优于预期:台积电于7/18公布2Q19业绩,收入及净利润均微幅超出市场预期。根据联电、世界先进的6月经营数据计算,二者营收端均符合或略超一季度指引,我们认为受智能手机季节性回暖影响,代工行业正逐步从低谷走出,建议投资者关注台厂及中芯、华虹等代工厂商业绩。台积电同时指出,公司看到5G建设优于预期,有望对下半年先进制程产能利用率构成强劲拉动,并加速2020年5nm产能爬坡。日本对韩实施半导体材料出口限制事件已导致近一周内DRAM/NAND主流产品现货价出现较明显涨幅:我们在《半导体观察:关注日本限制对韩半导体材料出口影响》中已经指出,日本企业拥有高端光刻胶、高纯氟化氢90%以上的市场份额,如果韩国存储器制造商相关采购受限,可能导致存储器产能下降,改善供求关系,推高DRAM/NAND价格。近一周内,DDR48GBDRAM现货价格上涨12%,128GBTLCNAND颗粒价格上涨10%;近一月内,镁光/西部数据股价大涨37%/33%。我们认为,日韩贸易摩擦目前已经对现货及资本市场情绪构成影响,但现货市场所占存储器交易量总额的比例仍小,合约市场价格目前仍呈现下跌趋势。计算芯片:近一月内各计算芯片厂商并未有新产品或季度业绩公布,但投资者普遍关心英伟达7nmGPU转单三星问题。我们认为,尽管公司书面澄清下一代GPU仍将由台积电进行生产,但由于N7+产能有限,苹果、华为及AMD下半年都有重磅产品分占台积电产...