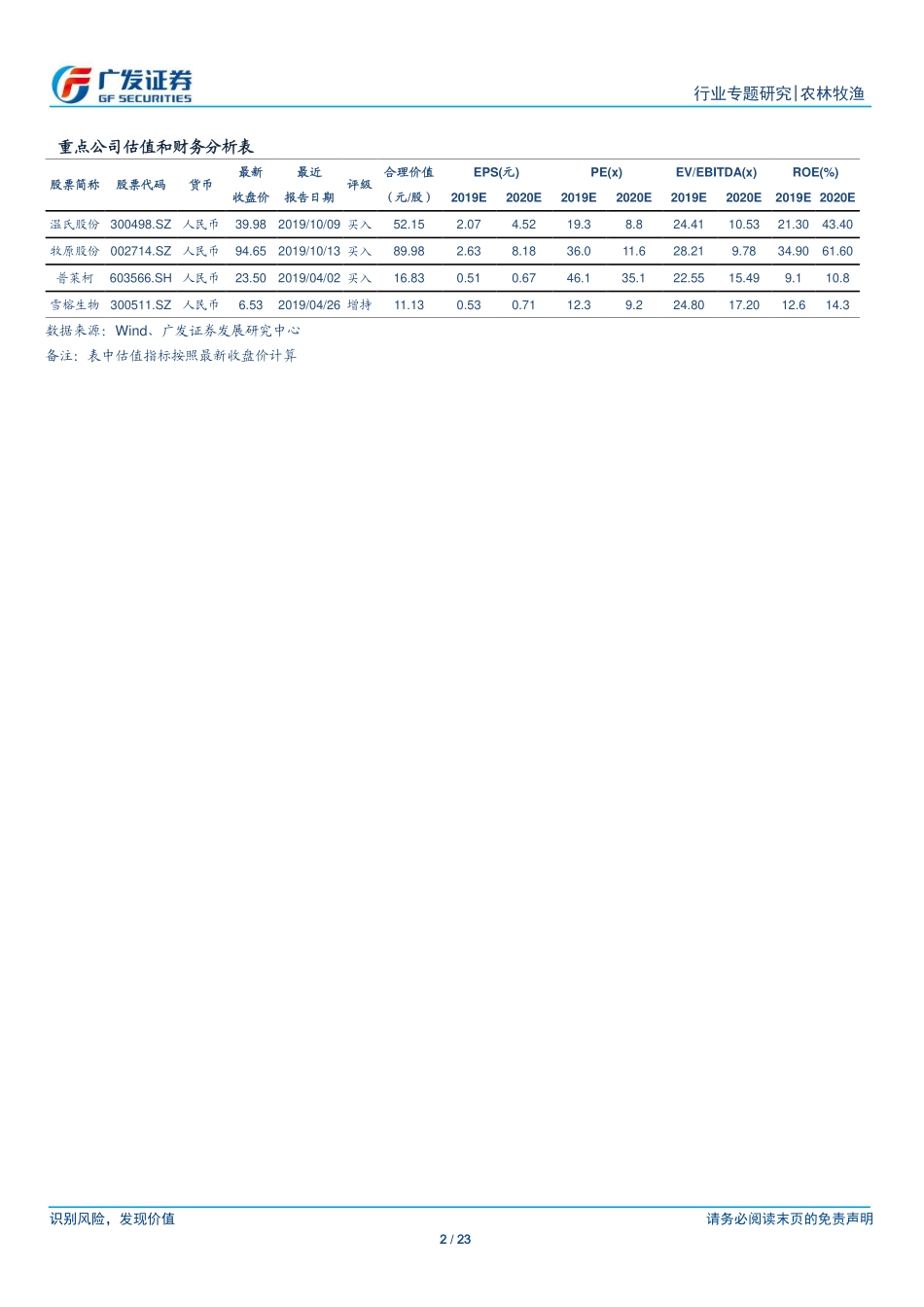

识别风险,发现价值请务必阅读末页的免责声明1/23[Table_Contacter]本报告联系人:[Table_Page]行业专题研究|农林牧渔2019年11月3日证券研究报告[Table_Title]农林牧渔行业2019年三季报总结:养殖板块业绩大幅改善,禽料景气领跑饲料板块[Table_Author]分析师:王乾分析师:钱浩SAC执证号:S0260517120002SAC执证号:S0260517080014SFCCE.no:BND274021-60750697021-60750607gfwangqian@gf.com.cnshqianhao@gf.com.cn请注意,王乾并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。[Table_Summary]核心观点:畜禽养殖:3季报盈利大幅改善,上市公司产能恢复领跑行业3季度,产能去化效应逐步显现,生猪价格快环比上涨约47%,上市公司业绩大幅改善,估算牧原股份、温氏股份、正邦科技、天邦股份生猪业务头均净利约730元、580元、250元和395元,公司之间差异主要在于发病时间点、自繁自养比例、管理水平等因素。截至3季度末,牧原股份、温氏股份、正邦科技、天邦股份的生产性生物资产较2季度末分别增长60.5%、17.2%、44.7%和63.8%,温氏股份养猪布局集中于华南,产能恢复节奏略慢于其他公司。饲料/动保:禽料受益于替代性需求,看好水产饲料滞后受益生猪供给大幅下滑的背景下,肉禽养殖扩张迅速,禽料销售景气领跑饲料细分品种。上市饲料企业涉足养殖业务逐步提高,3季度业绩波动更大程度取决于猪价波动。今年猪料面临行业性下滑压力,关注未来后周期潜在恢复性增长,我们观察到9月份全国母猪料销售已经触底反弹。沿着后周期逻辑,未来禽料、猪料、水产料景气度均将迎来上行期,考虑到饲料行业的竞争格局,继续推荐具备综合优势、优秀运营服务能力的行业龙头公司。与饲料企业存栏逻辑一致,猪相关动保公司普遍面临需求下滑压力,禽用市场间接受益,行业未来同样有望迎来需求回升,同时建议关注非洲猪瘟疫苗上市潜在受益标的。种业板块:业绩风险逐步释放,3季报预收款出现好转受行业竞争以及渠道、库存清理影响,种子公司业绩普遍低迷,过去2年板块业绩、估值风险得到充分释放。3季度大部分公司季末预收款余额同比实现正增长,登海种业、隆平高科、丰乐种业、敦煌种业、荃银高科、万向德农、农发种业、神农科技的预收账款余额同比分别+33.3%、+23.4%、+18.1%、+12.9%、+1.8%、+1.3%、-1.3%、-5.2%,关注行业触底回升机会。风险提示农产品价格波动风险、疫病风险、食品安全、自然灾害等[Table_Report]相关研究:农林牧...