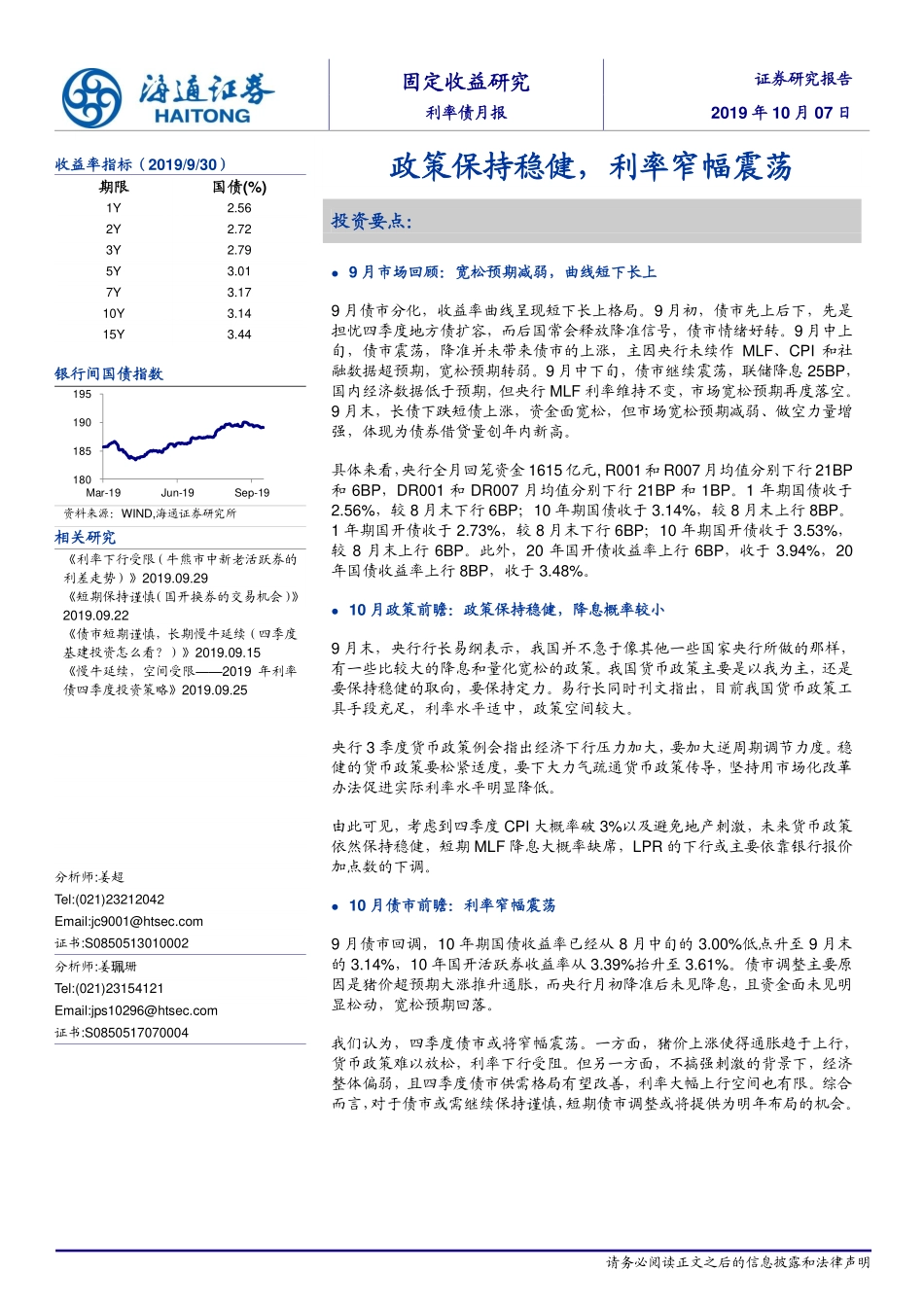

请务必阅读正文之后的信息披露和法律声明[Table_Title]收益率指标(2019/9/30)[Table_AmountInfo]期限国债(%)1Y2.562Y2.723Y2.795Y3.017Y3.1710Y3.1415Y3.44银行间国债指数[Table_QuoteInfo]180185190195Mar-19Jun-19Sep-19资料来源:WIND,海通证券研究所相关研究[Table_ReportInfo]《利率下行受限(牛熊市中新老活跃券的利差走势)》2019.09.29《短期保持谨慎(国开换券的交易机会)》2019.09.22《债市短期谨慎,长期慢牛延续(四季度基建投资怎么看?)》2019.09.15《慢牛延续,空间受限——2019年利率债四季度投资策略》2019.09.25[Table_AuthorInfo]分析师:姜超Tel:(021)23212042Email:jc9001@htsec.com证书:S0850513010002分析师:姜珮珊Tel:(021)23154121Email:jps10296@htsec.com证书:S0850517070004政策保持稳健,利率窄幅震荡[Table_Summary]投资要点:9月市场回顾:宽松预期减弱,曲线短下长上9月债市分化,收益率曲线呈现短下长上格局。9月初,债市先上后下,先是担忧四季度地方债扩容,而后国常会释放降准信号,债市情绪好转。9月中上旬,债市震荡,降准并未带来债市的上涨,主因央行未续作MLF、CPI和社融数据超预期,宽松预期转弱。9月中下旬,债市继续震荡,联储降息25BP,国内经济数据低于预期,但央行MLF利率维持不变,市场宽松预期再度落空。9月末,长债下跌短债上涨,资金面宽松,但市场宽松预期减弱、做空力量增强,体现为债券借贷量创年内新高。具体来看,央行全月回笼资金1615亿元,R001和R007月均值分别下行21BP和6BP,DR001和DR007月均值分别下行21BP和1BP。1年期国债收于2.56%,较8月末下行6BP;10年期国债收于3.14%,较8月末上行8BP。1年期国开债收于2.73%,较8月末下行6BP;10年期国开债收于3.53%,较8月末上行6BP。此外,20年国开债收益率上行6BP,收于3.94%,20年国债收益率上行8BP,收于3.48%。10月政策前瞻:政策保持稳健,降息概率较小9月末,央行行长易纲表示,我国并不急于像其他一些国家央行所做的那样,有一些比较大的降息和量化宽松的政策。我国货币政策主要是以我为主,还是要保持稳健的取向,要保持定力。易行长同时刊文指出,目前我国货币政策工具手段充足,利率水平适中,政策空间较大。央行3季度货币政策例会指出经济下行压力加大,要加大逆周期调节力度。稳健的货币政策要松紧适度,要下大力气疏通货币政策传导,坚持用市场化改革办法促进实际利率水平明显降低。由此可见,考虑到四季度CPI大概率破3%...