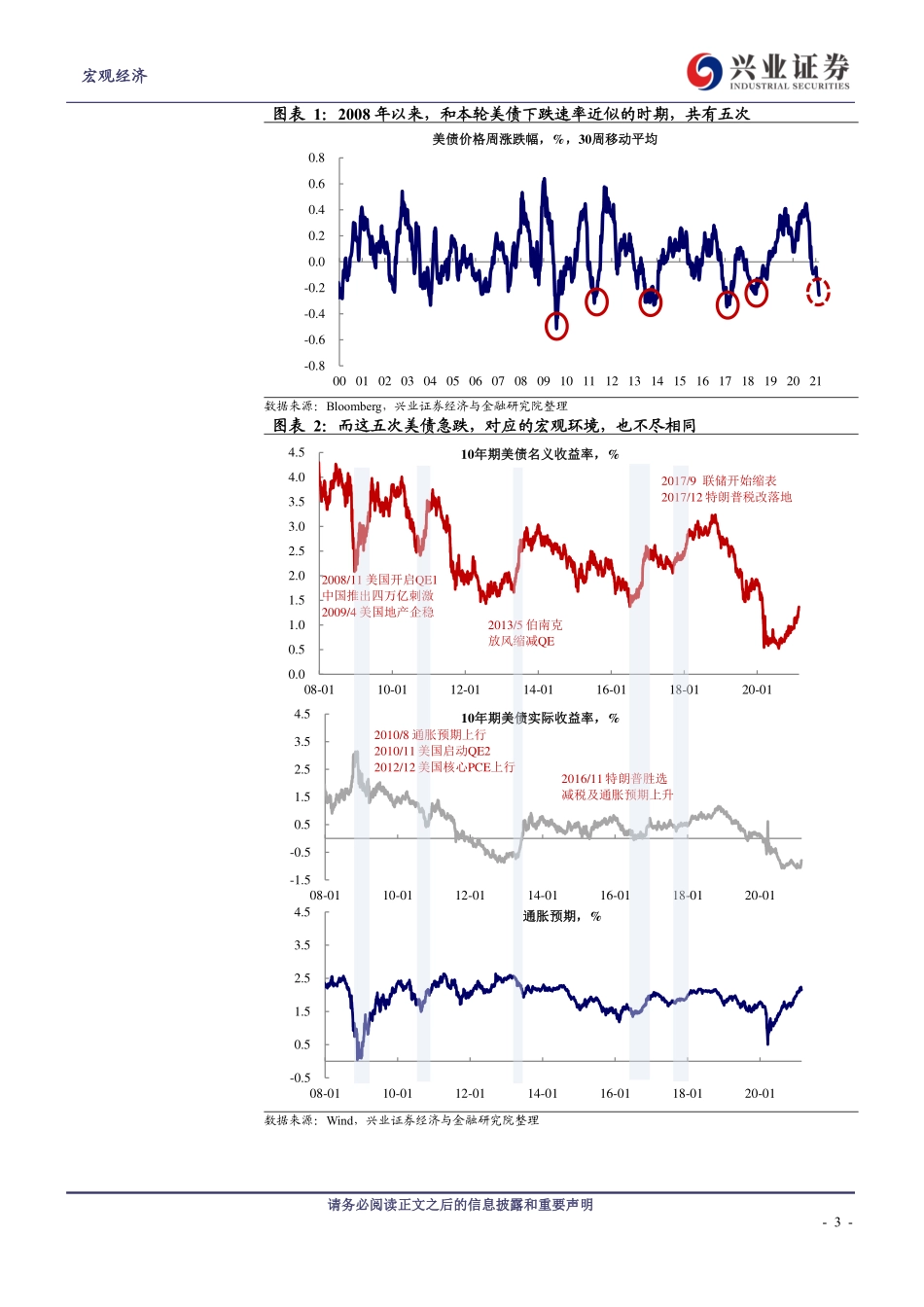

请务必阅读正文之后的信息披露和重要声明宏观经济Table_MainInfo][Table_Author]证券研究报告分析师王涵S0190512020001王轶君S0190513070008卓泓S0190519070002研究助理李岱遥#relatedReport#相关报告20210128历次经济复苏,美联储何时转向?20210121本轮大宗商品上涨结束了吗?——基于宏观视角的分析20210114美债收益率上行:会持续吗?空间还有多少?20210108“BidenTrade”买什么20210107“BlueSweep”将如何影响大类资产——写在佐治亚州决选之后20201227美国经济观察线索:二轮刺激后的变与不变[Table_Title]美债收益率影响股市和风格轮动吗?2021年2月24日投资要点•通常来说,美债收益率上行对应两种宏观逻辑:流动性收紧或经济复苏。作为全球资产定价的锚,想要分析美债收益率上升情境下其他大类资产的表现,不能简单线性地讨论,而需要结合其所处的宏观环境进行判断。美债收益率的快速上行后通常对应美元流动性收紧、经济复苏预期抬升两种宏观逻辑。流动性收紧逻辑下,通常股债均承压,而在经济复苏逻辑下,避险资产下跌的同时风险资产往往上涨。•本轮的快速上行,对应的是BidenTrade下复苏及再通胀预期。本轮美债收益率对应的宏观逻辑是复苏和通胀预期的强化,2021年2月以来的美债收益率再次上行,其背后有三条新增催化剂:1)1.9万亿刺激落地在望,支撑居民消费并推升通胀预期。2)疫苗顺利推进助力疫情快速回落,服务业修复预期抬升。3)极寒天气干扰原油供给,油价抬升进一步提升通胀预期。•往后看,美债收益率仍有上行空间,幅度取决于复苏的持续时间。回顾2000年以来的美国经济复苏期,美债收益率整体上行约70~160bp,如果把2020年4月作为本轮复苏周期的起点,本轮美债收益率已上升74bp,可能仍有约40~90bp的上行空间。•美债收益率上行对美股估值有冲击,但美股盈利修复有望对冲估值下滑。据我们测算,在美股当前的估值下,美债收益率每升10bp,将拖累美股估值约3.0%。但是,估值下行并不一定导致股指下跌,考虑到2021年美股主要逻辑将切换为盈利修复,按照当前Factset对2021年标普500盈利增长的预期,美债上行幅度在80bp以内对估值的冲击,均能被盈利消化。•但从结构上来看,高估值股票对利率变化更敏感,这推动了风格切换。此外,美债收益率对股票估值的冲击力度,实际上取决于该股票的估值位置。关注到MSCI成长股的估值整体高于价值股,因此,我们看到美债收益率上行阶段,价值股表现往往好于成长股。从这个角度可以一定...