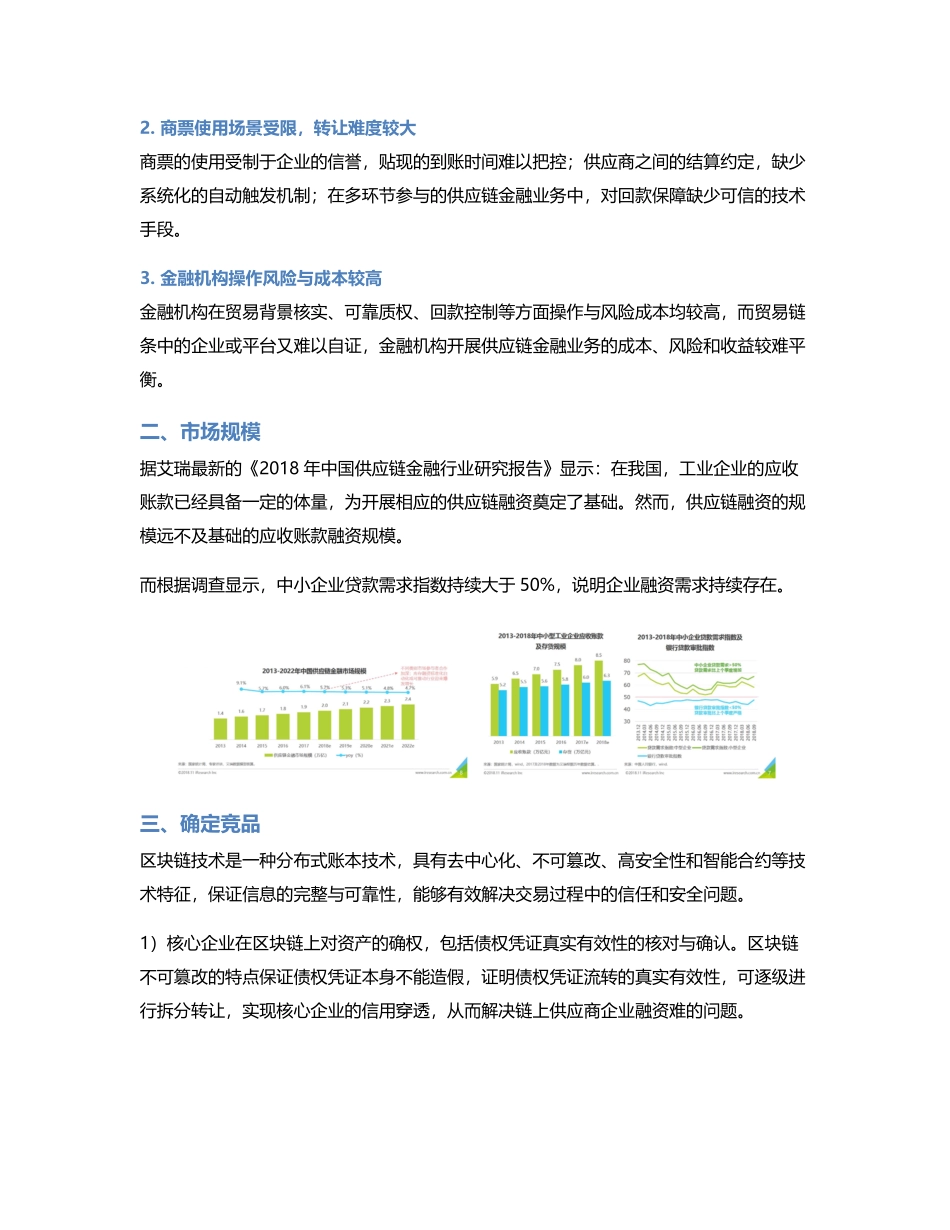

各类区块链+供应链金融的产品的商业模式和业务流程其实都大同小异,本文对其做竞品分析,主要是为了研究里面的业务模式以及商业运营。一、行业背景供应链金融是银行将核心企业和上下游企业联系在一起,提供灵活运用的金融产品和服务的一种融资模式。供应链金融上下游的融资服务通常围绕核心企业所展开。由于核心企业通常对上下游的供应商、经销商在定价、账期等方面要求苛刻,供应链中的中小企业常出现资金紧张、周转困难等情况。解决中小微企业资金流通困难的问题,风控是互联网供应链金融平台最大的困扰。这也导致了在:应收账款类、预付类、存货融资和信用贷款四种融资类型中,以应收账款类规模最大。传统供应链金融核心痛点:1.供应链上游中小企业融资难、成本高核心企业的应付账款资产无法逐级流转,保理业务不可贯穿整条供应链。二、三级供应商资金需求得不到满足导致产品质量问题。2.商票使用场景受限,转让难度较大商票的使用受制于企业的信誉,贴现的到账时间难以把控;供应商之间的结算约定,缺少系统化的自动触发机制;在多环节参与的供应链金融业务中,对回款保障缺少可信的技术手段。3.金融机构操作风险与成本较高金融机构在贸易背景核实、可靠质权、回款控制等方面操作与风险成本均较高,而贸易链条中的企业或平台又难以自证,金融机构开展供应链金融业务的成本、风险和收益较难平衡。二、市场规模据艾瑞最新的《2018年中国供应链金融行业研究报告》显示:在我国,工业企业的应收账款已经具备一定的体量,为开展相应的供应链融资奠定了基础。然而,供应链融资的规模远不及基础的应收账款融资规模。而根据调查显示,中小企业贷款需求指数持续大于50%,说明企业融资需求持续存在。三、确定竞品区块链技术是一种分布式账本技术,具有去中心化、不可篡改、高安全性和智能合约等技术特征,保证信息的完整与可靠性,能够有效解决交易过程中的信任和安全问题。1)核心企业在区块链上对资产的确权,包括债权凭证真实有效性的核对与确认。区块链不可篡改的特点保证债权凭证本身不能造假,证明债权凭证流转的真实有效性,可逐级进行拆分转让,实现核心企业的信用穿透,从而解决链上供应商企业融资难的问题。2)链上数据均可追溯根源,节省了金融机构大量的线下尽调、验证交易信息真实性的人力物力成本,为银行或互联网金融机构的风控系统补充。供应商依托核心企业的信用传递,能享受更快捷高效的融资服务,有效解决融资难融资贵的问题。3)在这...