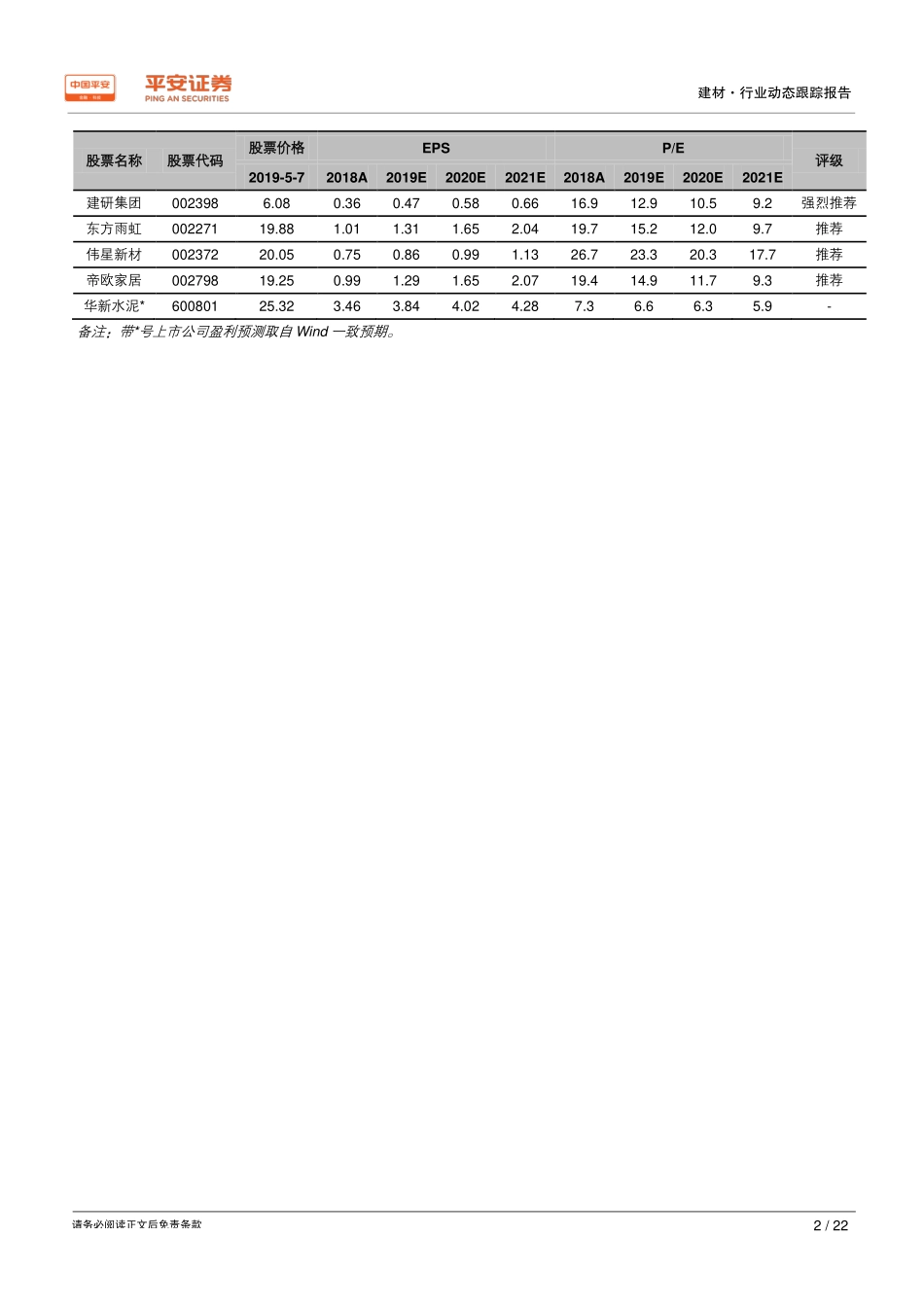

2018年年报及2019年一季报业绩综述板块业绩表现分化,开工端建材景气持续行业动态跟踪报告行业报告建材2019年05月08日请务必阅读正文后免责条款强于大市(上调)行情走势图相关研究报告《行业年度策略报告*建筑建材*基建补短板带动投资回暖,19年轨交/PPP将回暖》2018-12-15《行业动态跟踪报告*建材*水泥业绩表现靓丽,后周期建材景气回落》2018-11-06《行业专题报告*建材*华东和中南市场竞争格局好,水泥价格将维持在高位》2018-08-29《行业动态跟踪报告*建材*建材细分龙头业绩亮眼,配置价值凸显》2018-07-12证券分析师吴佳鹏投资咨询资格编号S1060519010001WUJIAPENG804@PINGAN.COM.CN严晓情投资咨询资格编号S1060517070005021-20662256YANXIAOQING384@PINGAN.COM.CN请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容。投资要点建材板块业绩表现亮眼,盈利水平维持高位:2018年,建材板块业绩保持快速增长,全年实现营收4666亿元,YoY+28.3%,实现归母净利670亿元,YoY+60.7%,增速位列中信一级子行业(29个)之首。盈利水平方面,行业整体毛利率为30.2%(+1.6pct),净利率为13.0%(+1.8pct),ROE(摊薄)达14.9%(+3.4pct)。2018年,建材行业整体营运能力持续改善,全年应收账款周转天数为49天(-5.3天),存货周转天数为73天(-6.7天),行业收现比达102%(+4pct)。基建投资提速叠加地产施工回暖,开工端建材景气将持续:2018年以来,受益供给侧改革发力与地产新开工面积持续高增长,开工端建材(水泥/减水剂/防水材料等)景气维持高位,上述子板块2018年归母净利增速分别为93%/17%/20%。2019年以来,受益基建投资提速以及地产在建项目施工强度提升,开工端建材延续高景气,1Q2019水泥/减水剂/防水材料等子板块归母净利增速分别为59%/70%/41%。伴随积极财政持续发力以及地产销售回暖,我们预计全年开工端建材上市公司业绩有望持续超预期。需求下行拖累后周期建材业绩,19年有望受益地产竣工修复:2018年房屋竣工面积持续负增长(全年增速-7.8%),带动地产后周期建材需求持续回落,其中,玻璃板块与装饰建材板块全年归母净利增速分别为-13.3%/3.1%,同比分别下滑26.0pct/70.2pct;盈利情况方面,玻璃板块与装饰建材板块净利率分别为6.3%/14.5%,同比分别下滑1.3pct/1.5pct。展望2019年下半年,伴随房地产在建项目施工进度加快,我们预计地产竣工面积增速有望逐步回...